Energiewende und Versorgungssicherheit

Beitrag der heimischen Rohstoffgewinnung zur Versorgungssicherheit unter Einbeziehung der Rolle Deutschlands im internationalen Rohstoffmarkt

Stand: Dezember 2025

Wissenswertes

Rohstoffbedarf

Deutschland ist als Industrie- und Technologiestandort auf eine sichere Versorgung mit energetischen und nicht-energetischen (mineralischen) Rohstoffen angewiesen. Zukunftstechnologien und Projekte wie Energiewende, Elektromobilität, Digitalisierung und Dekarbonisierung der Industrie verändern den Bedarf an bestimmten Rohstoffen. Ein steigender Bedarf an Rohstoffen wie Lithium, Seltene Erden, Kobalt, Nickel und Kupfer wird durch regelmäßig aktualisierte Studien bestätigt:

- IEA (International Energy Agency) – Global Critical Minerals Outlook 2024

- EU-Kommission – Supply chain analysis and material demand forecast in strategic technologies and sectors in the EU – A foresight study (2023)

- Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) / DERA (Deutsche Rohstoff Agentur) – Rohstoffe für Zukunftstechnologien (2021)

Grundlegende Säulen der deutschen Rohstoffversorgung sind die heimische Primärrohstoffgewinnung, die Verfügbarkeit von Sekundärrohstoffen sowie Rohstoffimporte.1

Heimische Primärrohstoffe

Der Bedarf an Steine- und Erden-Rohstoffen (vor allem für die Baustoff-, Glas- und Keramikindustrie), Kaliprodukten (für die Landwirtschaft), Steinsalz (insbesondere für die chemische und pharmazeutische Industrie sowie als Auftausalz) sowie an einigen Industriemineralen kann vollständig aus heimischen Rohstoffquellen gedeckt werden. Auch einzelne Energierohstoffe wie die Braunkohle und Erdgas sowie Erdöl werden in Deutschland verbrauchsnah gefördert und tragen zur Versorgungssicherheit mit Rohstoffen bei (siehe auch Welche Rohstoffe werden in Deutschland abgebaut?).2

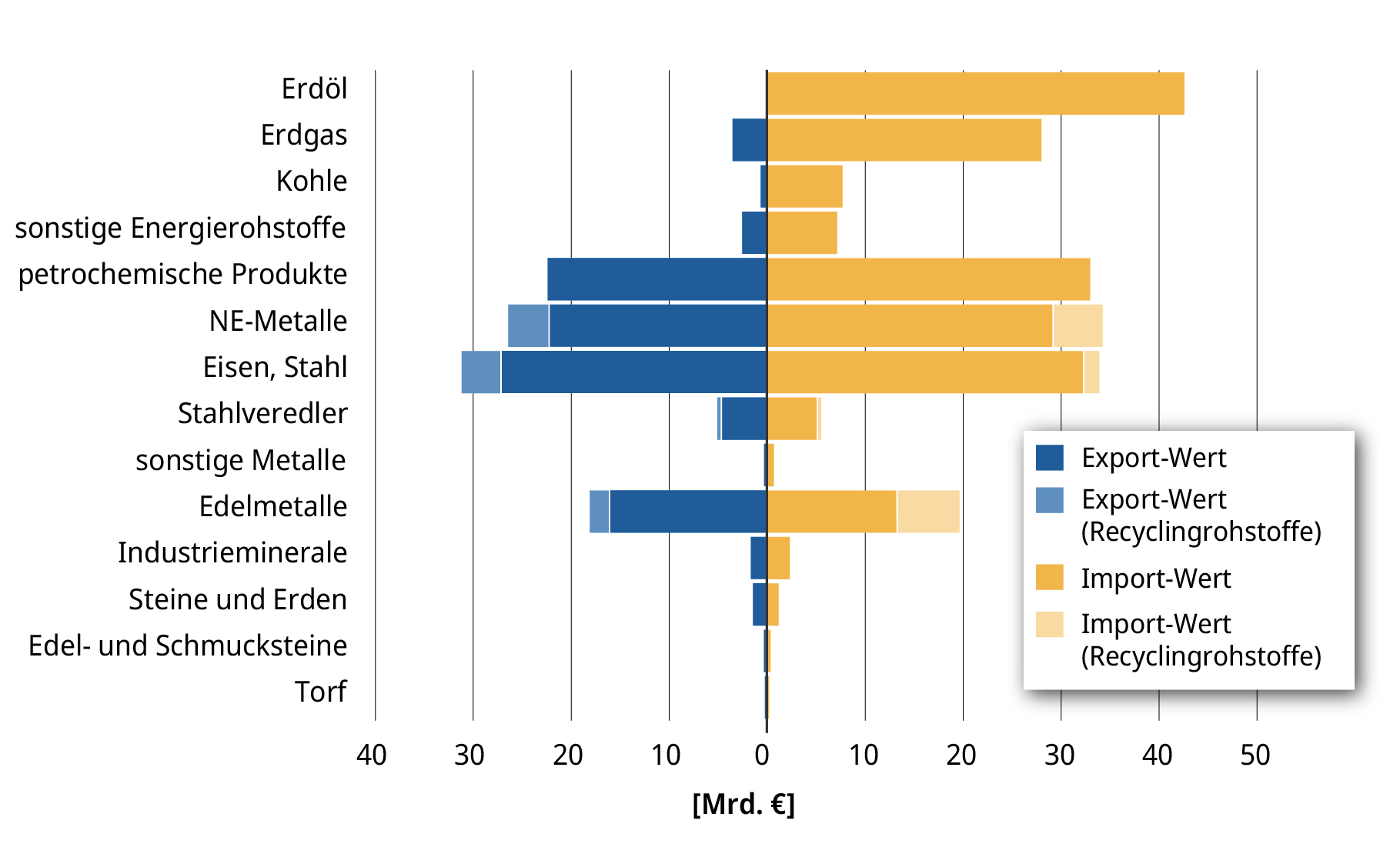

Mineralische Rohstoffe für Zukunftstechnologien werden in Deutschland aus dem Abbau aktuell nur in geringen Mengen produziert. Dazu zählen die Industrieminerale Fluss- und Schwerspat, Graphit, Feldspat sowie grobkörniger Quarz bzw. Quarzkies für die Herstellung von Silizium, aber auch Lithium.3,4 Bei der Gewinnung gelten im internationalen Vergleich hohe Umwelt- und Sozialstandards. Die Produktion reicht allerdings nicht aus, um den Rohstoffbedarf zu decken, und weitere Metalle wie Kobalt, Nickel oder Seltene Erden werden in Deutschland nicht abgebaut. Dies wird zudem über die folgende Graphik zur Außenhandelsbilanz deutlich.

Quelle: BGR – Bundesanstalt für Geowissenschaften und Rohstoffe (2024)

Schaubild: Außenhandelsbilanz nach Wert im Jahr 2023

Sekundärrohstoffe aus Recycling

Einige metallische Rohstoffe, wie Eisen/Stahl, Blei und Aluminium werden aufgrund ihrer guten Recyclingfähigkeit oft nicht verbraucht, sondern gebraucht. Sie können nach einer Aufbereitung wieder in einen Produktkreislauf zurückgeführt werden, obgleich dieser Recyclingprozess aufgrund des Materialverlustes nicht endlos funktioniert und energieintensiv ist. Viele Produkte aus nichtmetallischen Rohstoffen werden dagegen häufig chemisch verändert (bspw. Zement, Beton) und können deshalb nicht wieder direkt in den Produktkreiskauf zurückgeführt werden. Einige lassen sich jedoch als Ersatzstoffe (z. B. Baurohstoffe) für primäre Rohstoffe wieder in den Wirtschaftskreislauf einbringen (Recycling- oder Sekundärrohstoffe).

Die Sekundärrohstoffe tragen zur heimischen Rohstoffversorgung bei und verringern die Importabhängigkeit. Beispielsweise steht Aluminium auf der Liste der strategischen Rohstoffe des Critical Raw Materials Act (CRMA), einer europäischen Verordnung zu kritischen und strategischen Rohstoffen, das unter anderem eine Steigerung der Verarbeitungs- und Recyclingkapazitäten in der EU vorschreibt. Im Jahr 2023 wurden in Deutschland rund 2.976.000 Tonnen Aluminium erzeugt, wofür 2.786.000 Tonnen Aluminium recycelt wurden.5 Der Anteil sekundärer Rohstoffe (Stahl- und Eisenschrott) an der Stahlproduktion lag im Jahr 2023 bei etwa 42%.6

Anders sieht das beispielsweise bei Lithium aus, das ebenfalls zu den strategischen Rohstoffen der CRMA-Liste gehört und hauptsächlich in Batterien enthalten ist. Recyclingverfahren für Lithium sind technisch komplexe Prozesse7 und Lithium-Recycling von Batterien findet aktuell nur in geringem Maße statt. Es wird erwartet, dass die Lithium-Nachfrage in den kommenden Jahren stark ansteigt, neben dem Primärangebot wird der Sekundärsektor für das Gesamtangebot zukünftig eine zunehmend größere Rolle spielen. Viele Batterien aus Elektrofahrzeugen erreichen geschätzt in 8-10 Jahren das Ende ihrer Lebensdauer8 und stehen erst dann dem Recycling zur Verfügung.9 Zur Stärkung der zirkulären Wirtschaft hat die Bundesregierung die Nationale Kreislauswirtschaftsstrategie (NKWS) 2024 beschlossen (siehe Kreislaufwirtschaft, insbesondere Recycling).

Darin wird als Ziel formuliert, die kritischen Importabhängigkeiten von Rohstoffen abzubauen, die Kreislaufwirtschaft zu stärken und den Rohstoffverbrauch insgesamt zu senken, um eine resiliente, nachhaltige Rohstoffsicherung zu erreichen. Für eine erfolgreiche Umsetzung bedarf es dazu auf den verschiedenen internationalen Ebenen wie auch in Deutschland eines Umdenkens in der Industrie- und Innovationspolitik. Dies beinhaltet die gezielte Förderung von materialeffizienten Ansätzen zur absoluten Reduzierung des Rohstoffeinsatzes in der industriellen Produktion (bspw. Leichtbau unter Berücksichtigung der Rezyklierbarkeit), von Ökodesign-Ansätzen (bspw. Verbesserung der Langlebigkeit, Wiederverwendbarkeit und Reparierbarkeit von Produkten) sowie von Ansätzen zur Substitution nicht erneuerbarer, knapper oder kritischer Rohstoffe (siehe auch Kreislaufwirtschaft, insbesondere Recycling). Die Sicherstellung von hochwertigen Sekundärrohstoffen aus den Recyclingprozessen für den Wirtschaftskreislauf ist ein Faktor für eine vermehrte Nutzung. Die richtigen ökonomischen und ökologischen Anreize müssen gesetzt werden, um auch zukünftig unsere Rohstoffversorgung verantwortungsvoll und sicher gestalten zu können.

Das Angebot an Recyclingmaterial reicht dennoch nicht aus, um den steigenden Rohstoffbedarf für die Transformation der Energieversorgung sowie für andere Zukunftstechnologien vollständig zu kompensieren. Mit Blick auf die geopolitischen Entwicklungen und die genannten Herausforderungen beim Import von Rohstoffen sieht die Bundesregierung die Notwendigkeit, die Diversifizierung in den Lieferketten kritischer und strategischer Rohstoffe sowie die heimische Rohstoffgewinnung im Zusammenwirken mit den Unternehmen mittel- und langfristig zu stärken

Rohstoffimporte

Bei Metallen, einzelnen Industriemineralen und Energierohstoffen (mit Ausnahme der Braunkohle) ist die Industrie stark von außereuropäischen Importen und damit stark von der Verfügbarkeit auf den internationalen Rohstoffmärkten abhängig. Mit 298,4 Mio. t hat Deutschland 2023 insgesamt fast 13 % weniger Rohstoffe importiert als im Vorjahr. Hierbei nahm der Import von Energierohstoffen (-15,1 %), Nichtmetalle (-8,9 %) und Metallen (-6,9) deutlich ab. Im Jahr 2023 wurden Energierohstoffe, Metalle und Nichtmetalle (davon etwa 57 % Industrieminerale) im Wert von 216,2 Mrd. Euro nach Deutschland eingeführt.10 Weitere Angaben über Importmengen in den D-EITI Sektoren der deutschen Rohstoffgewinnung (Erdöl und -gas, Braun- und Steinkohle, Salze, Steine/Erden, Industrieminerale, Eisenerz) befinden sich bei dem Thema Die rohstoffgewinnende Industrie in Deutschland.

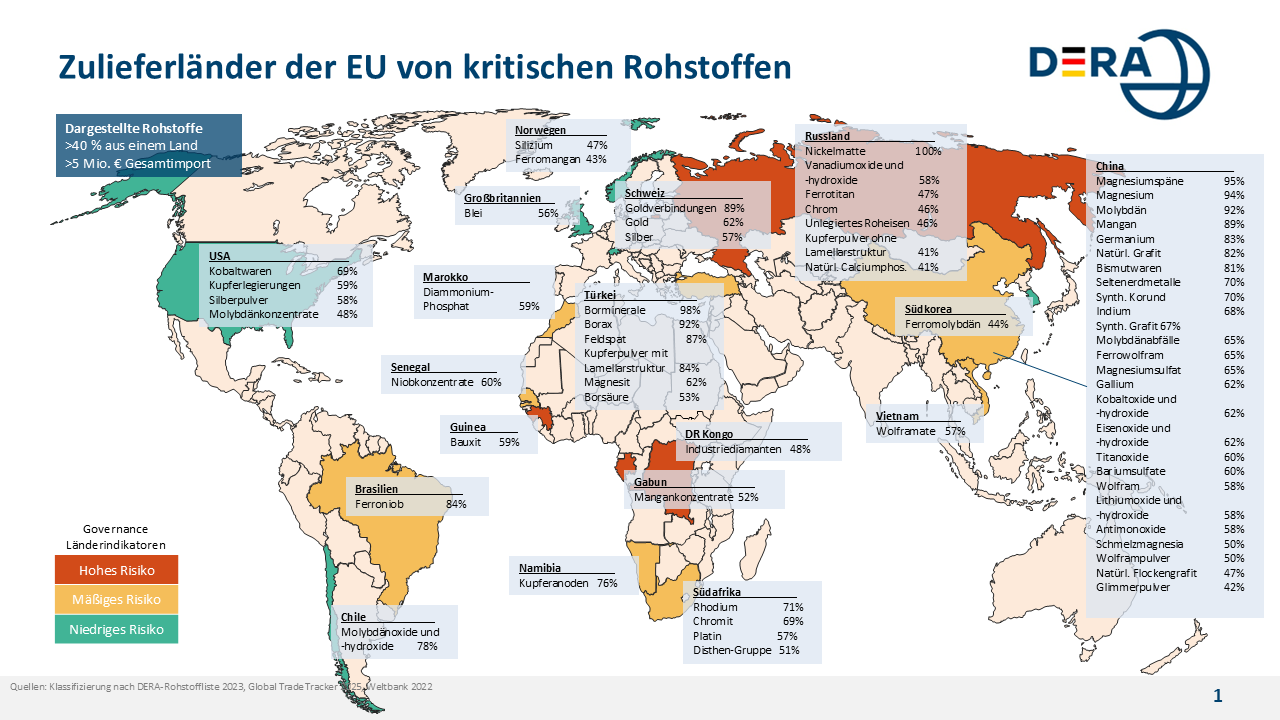

Die Weltkarte zeigt für das Jahr 2023 die bedeutendsten Zulieferländer der EU von 60 als potenziell kritisch kategorisierten Bergwerks-, Raffinade- und Handelsprodukten (vgl. DERA-Rohstoffliste 202311), bei denen mehr als 40 % aus einem Land kommen und insgesamt einen Handelswert von mehr als 5 Mio. Euro 2023 besaßen.12 Mit dem BGR-Bericht „Deutschland – Rohstoffsituation“13 werden jährlich Daten auch zu den deutschen Importen der bedeutendsten kritischen und strategischen Rohstoffe veröffentlicht. Eine komplette Liste dieser Importe ist bei Destatis zu finden.14 Dabei ist zu beachten, dass ein erheblicher Teil der Rohstoffe über EU-Länder importiert wird, diese aber nur Zwischenstationen im Rohstoffhandel sind.

Quelle: DERA – Chart des Monats, August 2023 (aktualisiert für das Jahr 2024) – Importabhängigkeit der EU bei kritischen Rohstoffen

Schaubild: Importabhängigkeit der EU bei kritischen Rohstoffen im Jahr 2024

Eine Betrachtung der Importabhängigkeit Deutschlands aus der Perspektive der deutschen Importzahlen ist daher nur bedingt aussagekräftig. Der Grad der Diversifizierung von Rohstoffimporten des EU-Binnenmarktes im Schaubild 9 verdeutlichen zugleich die Importabhängigkeit Deutschlands.

Kritische Aspekte der deutschen Rohstoffversorgung

Der Zugang zu Ressourcen und die Entwicklung diversifizierter Wertschöpfungsketten ist von strategischer Bedeutung für das Ziel Europas, den Green Deal15 zu verwirklichen und eine Versorgungssicherheit zu gewährleisten, die zugleich für die Digitalisierung, die Luft- und Raumfahrt sowie die Verteidigung erforderlich ist. Der internationale Wettbewerb um Rohstoffe, insbesondere bei den kritischen und strategischen Rohstoffen, unterliegt zunehmenden Marktbeschränkungen. Die Einschränkungen resultieren aus staatlichen Lenkungsmaßnahmen in den rohstoffproduzierenden Ländern und der teilweise hohen Unternehmenskonzentration auf der Angebotsseite, sowohl im Bergbau als auch in der Rohstoffverarbeitung.

Aus China werden 23 der 61 (38 %) in der Abbildung (siehe Schaubild 9) dargestellten Rohstoffe in die EU geliefert. Somit dominiert China den internationalen Markt bei einer Vielzahl von Rohstoffen. China ist derzeit das wichtigste Land für die Gewinnung und vor allem auch für die erste Weiterverarbeitungsstufe von potenziell „kritischen Rohstoffen“. Darunter befinden sich eine hohe Anzahl von Sondermetallen wie Magnesium, Mangan, Bismuth, Germanium, Gallium, Kobalt oder Seltenerdmetalle. So sind die im Jahr 2023 von China eingeführten Exportkontrollen für die kritischen Rohstoffe Gallium, Germanium und deren Verbindungen ein Risikofaktor für einen freien Rohstoffmarkt, da das Land einen Produktionsanteil von Primär-Gallium und -Germanium von 90 % bzw. 80 % hat.16 Zusätzlich zu Antimon erweiterte China die Liste der Rohstoffe, deren Export genehmigungspflichtig ist im Februar 2025 (Indium, Molybdän, Wismut, Wolfram und Tellur17). Vor dem Hintergrund des Handelskonflikts mit den USA setzt China die Exportkontrolle von Rohstoffen zunehmend als Instrument ein, damit verschärft sich die Eskalationsspirale der gegenseitigen Sanktionen.

Durch den russischen Angriffskrieg Anfang 2022 gegen die Ukraine und den damit verbundenen Einschränkungen haben sich die Risiken für die Rohstoffbeschaffung durch Verknappung, Preissteigerung und Störungen in der Lieferkette erhöht. Neben Erdgas, Erdöl und Steinkohle gingen die Importe einer Reihe von Metallen wie Nickel, Titan, Palladium und Kupfer aus Russland sowie von Kupfer, Eisen und Ferrolegierungen aus der Ukraine stark zurück.

Schaubild: Karte zu Projekten zur Förderung der kritischen Rohstoffe in DEU

Eine Auswahl heimischer Gewinnungsstellen, Explorationsprojekte und Erlaubnisfelder von kritischen Rohstoffen zeigt das Schaubild 10 (Stand: Mai 2024). Als bedeutend gekennzeichnete Projekte befinden sich bereits in einem fortgeschrittenen Stadium der Exploration (z. B. erteilte Bewilligungen oder bestehende Machbarkeitsstudien) oder tragen schon zur Versorgung der heimischen Industrie mit kritischen Rohstoffen bei.

Die Privatwirtschaft beklagt die Komplexität und den hohen Zeitbedarf von Genehmigungsverfahren im deutschen Rohstoffsektor. Darüber hinaus erschwert die oft fehlende öffentliche Akzeptanz die Exploration und Rohstoffgewinnung in Deutschland.18 Um den ambivalenten Charakter der Rohstoffproduktion19 darzustellen, ist aus Sicht der Zivilgesellschaft entscheidend, neben den volkswirtschaftlichen Gewinnen auch die sozialen und ökologischen Auswirkungen des primären Rohstoffabbaus im In- und Ausland aufzuzeigen.

Der Status heimischer Bergbauprojekte zur Gewinnung kritische und strategischer Rohstoffen wird in der BGR-Kurzstudie (2024) und in der BGR-Rohstoffstudie (2023) dargestellt. Bezüglich der kritischen Rohstoffe sind neben weiteren Vorkommen die heimischen Lithiumvorkommen und -projekte für eine zukünftige Verfügbarkeit von Lithium relevant, um die Transformation hin zu einer nachhaltigeren Energiewirtschaft zu unterstützen (siehe „Kurzfassung aus BGR-Studie“).

Die nationalen Vorhaben zur Lithiumgewinnung werden entsprechend der BGR-Studie hier zusammengefasst und auf weitere Informationen verwiesen.

Heimische Bergbauprojekte zur Gewinnung kritischer und strategischer Rohstoffe

Kurzfassung aus BGR Studie

Die grenzüberschreitende Festgesteinslagerstätte in Zinnwald (Erzgebirge, Sachsen/Cínovec, Tschechische Republik) gilt als eines der größten Lithiumvorkommen in Europa. Am gleichen Standort wurden bis ins 20. Jahrhundert Zinn und Wolfram abgebaut. Aktuell befindet sich die Erkundung des Vorkommens durch die Zinnwald Lithium GmbH (Zinnwald Lithium Plc) bereits in einem fortgeschrittenen Stadium. Weiterhin besitzt das Unternehmen auch Explorationslizenzen auf Lithium für die nahegelegenen Erlaubnisfelder Falkenhain, Sadisdorf-DL, Altenberg-DL und Bärenstein.

Ein Teil des heimischen Lithiumbedarfs könnte zukünftig auch als Beiprodukt aus Geothermiekraftwerken gewonnen werden. Standorte in Deutschland, an denen auf Lithium aus geothermalen Quellen exploriert wird, liegen vor allem im Oberrheingraben sowie in Sachsen-Anhalt, Niedersachsen und Mecklenburg-Vorpommern. Insgesamt bestehen gegenwärtig in Deutschland rund 50 Aufsuchungserlaubnisse auf Lithium als Beiprodukt geothermischer Energiegewinnung. Zwischen 2 und 12 % des jährlichen Lithiumbedarfs in Deutschland könnten theoretisch durch bestehende Geothermiekraftwerke in Oberrheingraben und im Norddeutschen Becken gedeckt werden.20

Über eine der geothermischen Energiegewinnung nachgeschaltete Lithiumextraktion plant das Unternehmen Vulcan Energie Ressourcen GmbH (Vulcan Energy Resources Ltd.), Lithium aus Thermalwässern des Oberrheingrabens zu gewinnen. Insgesamt hält Vulcan in Deutschland 16 Aufsuchungslizenzen für Lithium aus geothermalen Quellen im Oberrheingraben (Rheinland-Pfalz, Baden-Württemberg und Hessen) mit einer Gesamtfläche von 1.771 km².

Das Unternehmen Neptune Energy Deutschland GmbH plant die Gewinnung von Lithium in der Altmark, Sachsen-Anhalt. Es handelt sich dabei um die Gewinnung von Lithium aus Lagerstättenwässern des ehemaligen Erdgasfeld Altmark. Im April 2024 hat das Unternehmen die bergbaurechtliche Bewilligung zur Gewinnung von Lithium vom zuständigen Landesamt für Geologie und Bergwesen Sachsen-Anhalt erhalten.

[Zusatz 2025]: Die Esso Deutschland GmbH hat im Januar 2025 für insgesamt vier Erlaubnisfelder die bergbaurechtliche Bewilligung zur Aufsuchung von Lithium vom zuständigen Landesamt für Bergbau, Energie und Geologie (LBEG) Niedersachsen erhalten. Esso Deutschland GmbH strebt an, Lithium aus Tiefenformationswasser zu gewinnen, um es kommerziell zu nutzen. Die erteilten Erlaubnisse gelten für das Erlaubnisfeld „Greetsiel IV“ in Emden und im Landkreis Aurich, das Erlaubnisfeld „Hengstlage“ in den Landkreisen Cloppenburg und Oldenburg sowie für die Erlaubnisfelder „Hemslingen“ und „Wolterdingen“ in den Landkreisen Rotenburg (Wümme) und Heidekreis.

Lokale Energieversorger arbeiten ebenfalls an der gewerblichen Aufsuchung und Gewinnung von Lithium aus Geothermieanlagen. So wird in der Pilotanlage Bruchsal, die von der EnBW Energie Baden-Württemberg AG gemeinsam mit der Stadtwerke Bruchsal GmbH betrieben wird, die Lithiumgewinnung aus salzhaltigen Thermalwässern unter realen thermodynamischen Bedingungen erprobt (BMWK-Projekt „UnLimited“).

Im September 2024 eröffnete die AMG Lithium GmbH das erste Modul seiner Lithiumhydroxid-Raffinerie (Bitterfeld/Wolfen, Sachsen-Anhalt) mit einer jährlichen Kapazität von 20.000 t pro Jahr, ausreichend für die Batterien von etwa 500.000 Elektrofahrzeugen. Zukünftig sollen, je nach Marktumfeld, bis zu fünf Module dazukommen (AMG 2024).

Pro Jahr recycelt die Nickelhütte Aue GmbH 4.000 t Lithium-Ionen-Batterien, Kapazitäten hat sie nach eigenen Angaben für jährlich 10.000 t. Die Duesenfeld GmbH aus Wendeburg recycelt Lithium-Ionen-Batterien und gewinnt Lithium zurück. Die ACCUREC Recycling GmbH nahm im Jahr 2023 eine Lithium-Rückgewinnungsanlage in Betrieb und recycelte 2023 3,8 Mio. kg Li-Batterien. Das Unternehmen Ecobat Group betreibt in Hettstedt eine Anlage zum Lithiumrecycling.

Maßnahmen zur Gewährleistung und Erhöhung der Resilienz21

Die Sicherung der Rohstoffversorgung in Deutschland liegt in erster Linie in der Verantwortung der Unternehmen. Aufgabe der Rohstoffpolitik ist es, mit geeigneten und verlässlichen Rahmenbedingungen die Unternehmen dabei zu unterstützen, ihre Rohstoffversorgung auf eine sichere, soziale, wirtschaftliche und ökologische Basis zu stellen. Die Lücken in den Kapazitäten der EU für Gewinnung, Raffination, Verarbeitung, Recycling (z. B. für Lithium oder Seltene Erden) und in der Kreislaufwirtschaft führen zu einer hohen und z. T. kritischen Abhängigkeiten bei der Versorgung mit Rohstoffen.

Mit der EU-Verordnung zu kritischen Rohstoffen (CRMA) wurden im Mai 2024 neue Rahmenbedingungen für den Rohstoffsektor beschlossen. Als Mitglied der Europäischen Union ist Deutschland verpflichtet, die Vorgaben des CRMA entsprechend der Fristen umzusetzen. Fristen für die nationale Umsetzung sind bspw. die Einrichtung von zentralen Anlaufstellen in den Bundesländern für die Koordinierung und Erleichterung von Genehmigungsverfahren für Projekte im Bereich kritischer Rohstoffe bis Februar 2025 (Art. 9) oder die Erstellung eines Explorationsprogramms mit Maßnahmen zur Verbesserung der Informationen über Vorkommen kritischer Rohstoffe bis Mai 2025 (Art. 19). Das Bundesministerium für Wirtschaft und Energie veröffentlichte im Juni 2025 ein Nationales Explorationsprogramm.

Ziel dieses Gesetzes ist es, die Abhängigkeit der EU von importierten Rohstoffen zu reduzieren und die damit verbundenen Risiken zu minimieren. Der CRMA benennt 34 kritische und 17 strategische Rohstoffe, die für Schlüsselindustrien wie erneuerbare Energien, Digitalisierung, Verteidigung und Raumfahrt essenziell sind. Bis 2030 sollen alle Stufen der europäischen Wertschöpfungsketten für kritische Rohstoffe gestärkt werden, so dass 10 % des europäischen Jahresbedarfs an strategischen Rohstoffen durch Gewinnung innerhalb der EU, 40 % durch weiterverarbeitete Rohstoff-Produkte aus der EU und 25 % durch Recycling innerhalb der EU gedeckt werden können. Zudem sollen die Bezugsquellen für strategische Rohstoffen diversifiziert werden und höchstens 65 % eines strategischen Rohstoffs aus einem einzelnen Drittland importiert werden.

Gewinnung, Verarbeitungs-, Recycling- und Substitutionsprojekte können bei der EU Kommission eingereicht werden, um eine Anerkennung seitens der EU Kommission als strategisches Projekt zu erhalten. Bis August 2024 wurden in der ersten Phase der Umsetzung bei der EU-Kommission 170 Anträge auf Anerkennung als strategisches Rohstoffprojekt gestellt. Davon waren die meisten aus der EU (124) und einige aus Nicht-EU-Staaten (46). Die Anträge decken eine große Bandbreite der kritischen und strategischen Rohstoffe ab, u.a. Lithium, Nickel, Kobalt und Graphit und umfassen alle Wertschöpfungsstufe der Rohstoffversorgung: 77 Projekte Gewinnung, 58 Verarbeitung, 30 Recycling und 5 Substitution (weitere Informationen siehe EU-Kommission). Aus Deutschland wurden 12 Anträge für strategische Projekte gestellt: 5 Gewinnungs-, 3 Weiterverarbeitungs-, 2 Recycling- und 2 Substitutionsprojekte. Strategische Projekte profitieren von beschleunigten Genehmigungsverfahren: maximal 27 Monate für Bergbauprojekte, 15 Monate für Verarbeitungs- und Recyclingprojekte. Im März 2025 veröffentlichte die EU-Kommission die Liste strategischer Projekte. Von 47 ausgewählten Projekten erhielten 3 deutsche Projekte den Status als strategisches Projekt.

Die Implementierung von strategischen Rohstoffprojekten erfordert hohe Investitionen. Vor diesem Hintergrund hat die Bundesregierung 2024 die KfW beauftragt, einen „Rohstofffonds“ zur Reduzierung von Abhängigkeiten bei kritischen Rohstoffen aufzusetzen. Mit den Mitteln des Rohstofffonds sollen Projekte im In- und Ausland gefördert werden, die einen Beitrag zur Rohstoffversorgungssicherheit leisten und der Gewinnung, Verarbeitung und dem Recycling von kritischen oder strategischen Rohstoffen im Sinne des CRMA dienen. Das Finanzierungsbudget wird in der Regel zwischen 50 Mio. Euro und 150 Mio. Euro pro Projekt liegen, die Gesamtinvestitionssumme liegt bei ca. einer Milliarde Euro. Durch Investitionen in Projekte zur Gewinnung, Verarbeitung und zum Recycling kritischer Rohstoffe soll die langfristige Versorgungssicherheit für deutsche und europäische Unternehmen gewährleistet werden. Als erstes Projekt des Rohstofffonds werden bis zu 150 Millionen Euro in die Umsetzung des Lionheart-Projekts von Vulcan Energy investiert.22 Weitere Informationen zu den Kriterien für eine mögliche Beteiligung sowie Ansprechpartnern der KfW sind auf der Webseite der KfW zu finden unter: KFW – Rohstofffonds.

Für die heimische Rohstoffförderung und die Sicherung rohstoffgeologischer Daten in Deutschland gibt es etablierte Strukturen der Zusammenarbeit. Die Staatlichen Geologischen Dienste (SGD) der Bundesländer erheben notwendige rohstoffgeologische und rohstoffwirtschaftliche Daten zur Rohstoffsicherung, geben rohstoffgeologische Kartenwerke und Fachplanungskarten heraus und erstellen Rohstoff- und Monitoringberichte, Rohstoffstrategien oder Rohstoffsicherungskonzepte23 oder wirken daran mit. Die SGD und die Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) stehen in engem Austausch. Darüber hinaus nimmt die BGR in verschiedenen europäischen Projekten und Gremien teil (z. B. GSEU24) und kooperiert mit geologischen Diensten auf europäischer Ebene.

Die BGR berichtet jährlich über die Rohstoffsituation in Deutschland. Daten zur heimischen Rohstoffproduktion, zum deutschen Außenhandel, zum Einsatz von Sekundärrohstoffen aus dem Recycling, zur Entwicklung der Rohstoffpreise und zum Rohstoffverbrauch werden im Kontext der Versorgungssituation Deutschlands mit mineralischen Rohstoffen und Energierohstoffen dargestellt.25

Die Entwicklungen an den internationalen Rohstoffmärkten für mineralische Rohstoffe, fossile Energierohstoffe sowie Recyclingrohstoffe werden von der BGR und der dort angesiedelten Deutschen Rohstoffagentur (DERA) fortlaufend analysiert und bewertet. Der Preismonitor der DERA informiert die Öffentlichkeit monatlich über aktuelle Preisentwicklungen.26 Die DERA-Rohstoffliste 2023 eine Studie der Entwicklungen an internationalen Rohstoffmärkten, untersucht die Angebotskonzentration sowie das Länderrisiko der Produktion zahlreicher mineralischer Rohstoffe und deren Zwischenprodukte. Diese wird alle zwei Jahre aktualisiert. Damit leisten die Behörden insgesamt einen wichtigen Beitrag zur Sicherung der Versorgung mit Rohstoffen in Deutschland.

Ein weiterer wichtiger Faktor für eine resiliente Rohstoffindustrie stellt ihre Akzeptanz bei der Bevölkerung dar. Die Einhaltung höchster Umwelt- und Sozialstandards kann zur Akzeptanz für die Rohstoffgewinnung beitragen (vgl. Nachhaltigkeit in der Rohstoffgewinnung). Eine sachgerechte und konstruktive Beteiligung von Interessengruppen27 ist insbesondere im Rohstoffsektor wichtig, da dieser mit erheblichen Auswirkungen auf Gesellschaft, Wirtschaft und Umwelt verbunden ist. Daher ist aus Sicht der Bundesregierung der ständige, konstruktive Dialog mit der Bevölkerung essenziell. Die Bundesregierung setzt sich im Rahmen ihrer Rohstoffstrategie dafür ein, das Bewusstsein und das gesellschaftliche Verständnis für die Bedeutung heimischer Rohstoffproduktion auszubauen. Dies hat auch die Umsetzung von EITI in Deutschland zum Ziel.

Die heimische Rohstoffindustrie setzt bereits zahlreiche Maßnahmen zur Förderung der aufgeklärten, kritischen Diskussion um, u.a. durch Bereitstellung von Informationsmaterial, das auch als Lehrmaterial in Schulen und Universitäten verwendet werden kann28, durch eine aktive, frühzeitige Kommunikation und Öffentlichkeitsbeteiligung bei neuen Projekten sowie freiwilligen Selbstverpflichtungen zur transparenten Offenlegung von Daten entlang der gesamten Wertschöpfungskette.29 Auch das Angebot außerschulischer Lernorte für Umweltbildung, z. B. in zertifizierten Geoparks und Geotopen30, oder auch die Bildungskampagne der Vereinten Nationen “Bildung für nachhaltige Entwicklung (BNE)” können einen Beitrag zum Verständnis der heimischen Rohstoffgewinnung leisten.

Deutschlands Rolle im internationalen Rohstoffmarkt

Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) arbeitet daran, die Kooperationen mit internationalen Partnerinnen und Partnern im Rohstoffbereich auszuweiten. Damit soll die Diversifizierung internationaler Rohstoffbezugsquellen befördert und die Kooperation mit rohstoffreichen Ländern und Regionen ausgebaut werden.31 Zum Tragen kommen hierbei sowohl bilaterale Rohstoffkooperationen (mit z. B. Chile, Australien und Kanada) als auch multilaterale Formate wie die Minerals Security Partnership (unter Beteiligung der USA, Japan, Kanada, Australien, Korea, Frankreich, Norwegen, Finnland, Schweden und der EU-KOM).

In insgesamt acht Ländern bzw. Regionen (Australien, Brasilien, Chile, China, westliches Afrika, Kanada, Peru, südliches Afrika) wurden zudem Kompetenzzentren für Bergbau und Rohstoffe an den jeweiligen Auslandshandelskammern errichtet. Sie bieten Beratungsdienste für lokal ansässige oder deutsche Unternehmen an und führen vor Ort Dialoge mit staatlichen Stellen und Multiplikator/innen des jeweiligen Bergbau- und Rohstoffsektors, auch um bezüglich der Anforderungen an Nachhaltigkeitsstandards entlang der gesamten Lieferkette zu sensibilisieren und Kooperationsangebote für die bilaterale Zusammenarbeit zu erstellen.

Die Diversifizierung der Rohstoffversorgung, die zur Erreichung der Ziele der Agenda 2030 für eine nachhaltige Entwicklung beiträgt, sollte unter Einhaltung von hohen Nachhaltigkeitsstandards umgesetzt werden. Die Bundesregierung erwartet von allen international tätigen, deutschen Unternehmen unabhängig ihrer Größe, dass sie ihrer Verantwortung zur Achtung der Menschenrechte entlang von Rohstoffwertschöpfungsketten nachkommen.32 Orientierungspunkte für die erforderliche unternehmerische Sorgfalt sind die UN-Leitprinzipien für Wirtschaft und Menschenrechte,33 die OECD Leitsätze für Multinationale Unternehmen zu verantwortungsvollem unternehmerischem Handeln34 und die Dreigliedrige Grundsatzerklärung über Multinationale Unternehmen der ILO.35 Speziell für Minerale aus Konflikt- und Hochrisikogebieten sowie für die Beteiligung von Interessengruppen existieren zudem Leitfäden der OECD36 mit konkretisierenden Empfehlungen im Bereich der menschenrechtlichen Sorgfaltspflichten (siehe auch Beschäftigung und Soziales).

Die seit 1. Januar 2023 geltenden Pflichten nach dem Gesetz über die unternehmerischen Sorgfaltspflichten in Lieferketten (LkSG) sind grundsätzlich auch auf den Import von Rohstoffen anwendbar. Dies gilt für Unternehmen mit Sitz oder Zweigniederlassung im Inland (siehe auch Beschäftigung und Soziales). Die Umsetzung des Gesetzes wird durch das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) kontrolliert.37

Durch Initiativen wie die Europäische Batterie-Allianz wurden bereits umfangreiche öffentliche und private Investitionen angestoßen, die Technologien, Fähigkeiten und Kompetenzen in den Bereichen Raffination und Metallurgie als entscheidenden Bestandteil der Wertschöpfungskette stärken. Die Bundesregierung hat sich engagiert und konstruktiv an der Erarbeitung der EU-Verordnung (2017/821) zu sogenannten Konfliktmineralen beteiligt und damit Regeln für eine unternehmerische Verantwortung festgeschrieben (siehe auch Beschäftigung und Soziales „Unternehmerische Verantwortung“). Die Europäische Rohstoffallianz (ERMA)38 unterstützt Projekte, die der europäischen Versorgung mit kritischen und strategischen Rohstoffen dienen.

Die multilaterale Initiative Mineral Security Partnership (MSP),39 die auch von der Bundesregierung unterstützt wird, dient der Stärkung kritischer Rohstoffversorgungsketten. Der CRMA und die MSP Initiative zielen zudem darauf ab, dass kritische Minerale (Rohstoffe) auf eine Art und Weise produziert, verarbeitet und recycelt werden, dass diese die Länder dabei unterstützt, das volle wirtschaftliche Entwicklungspotenzial ihrer mineralischen Ressourcen auszuschöpfen.

Die Bundesregierung unterstützt die „Initiative für Transparenz im rohstoffgewinnenden Sektor“ (Extractive Industries Transparency Initiative – EITI), die der Erhöhung von Transparenz im Rohstoffsektor dient, damit Einnahmen im Rohstoffsektor in den Staatshaushalt der jeweiligen Länder fließen.40 Auch wenn China und andere EITI nicht umsetzende Länder den größten Teil der kritischen Rohstoffe produzieren, dokumentiert die EITI-Publikation „Mission critical“41 aus dem Jahr 2022 die Rohstoffpolitik weltweiter Produktionsländer und möglicher Produktionsländer von „kritischen Rohstoffen“, die den EITI-Standard bereits umsetzen. Einen Überblick über die Produktion von wichtigen Rohstoffen Lithium, Kobalt, Nickel, Kupfer und Seltene Erden) für die Umsetzung treibhausgasneutraler Technologien (in Ländern, die die EITI umsetzen, gibt der EITI-Bericht Strengthening governance of critical minerals42 aus dem Jahr 2022.

Quellenangaben

1 Vgl. Rohstoffstrategie der Bundesregierung: Sicherung einer nachhaltigen Rohstoffversorgung Deutschlands mit nicht-energetischen mineralischen Rohstoffen (2020). URL (Stand: August 2022): https://www.bmwk.de/Redaktion/DE/Artikel/Industrie/rohstoffstrategie-bundesregierung.html.

2 BGR (2017): Heimische mineralische Rohstoffe – unverzichtbar für Deutschland; Hannover. URL: https://www.bgr.bund.de/DE/Themen/Min_rohstoffe/Downloads/studie_mineralische_rohstoffe_2017.html

3 BGR (2024): Studie: Kritische Mineralische Rohstoffe in Deutschland; Hannover. URL: https://www.bgr.bund.de/DE/Gemeinsames/Nachrichten/Aktuelles/2024/2024-08-15_studie-kritische-mineralische-rohstoffe-in-deutschland.html.

4 BGR (2024) Bericht zur Rohstoffsituation in Deutschland 2023; Hannover. URL: https://www.bgr.bund.de/DE/Themen/Min_rohstoffe/Downloads/rohsit-2023.html

5 Aluminium Deutschland (2025): Produktion von Rohaluminium; URL: https://www.aluminiumdeutschland.de/statistiken/produktion-von-rohaluminium/

6 Wirtschaftsvereinigung Stahl (2023): Stahlschrott – Statistischer Bericht 2023. URL: https://www.wvstahl.de/wp-content/uploads/20230905_StatistischerBericht-_Stahlschrott_2023.pdf

7Recyclingkapazitäten von Lithium-Ionen-Batterien in Europa – Entwicklungen 2024 – Fraunhofer ISI (https://www.isi.fraunhofer.de/de/blog/themen/batterie-update/lithium-ionen-batterie-recycling-europa-kapazitaeten-update-2024.html)

8 TüvNord: Elektro Auto Batterie

9 Bundesanstalt für Geowissenschaften und Rohstoffe (2023): Deutschland – Rohstoffsituation 2022

11 BGR (2024) Bericht zur Rohstoffsituation in Deutschland 2023; S.22

13 BGR (2024) Bericht zur Rohstoffsituation in Deutschland 2023

15 Der Green Deal ist eine zentrale Strategie der Europäischen Union zielt darauf ab, den Rohstoffverbrauch zu senken, die Kreislaufwirtschaft und höhere Recyclingquoten fördern sowie Europas Importabhängigkeiten zu reduzieren. Gleichzeit soll eine nachhaltige und sichere Rohstoffversorgung für Zukunftstechnologien gewährleistet werden. Deutschland ist als Mitgliedsstaat der EU an die entsprechenden EU-Richtlinien und Verordnungen gebunden.

16 DERA – Deutsche Rohstoffagentur in der Bundesanstalt für Geowissenschaften und Rohstoffe (2023); _DERA-Rohstoffliste 2023. – DERA Rohstoffinformationen 56: 122 S., Berlin; https://www.bgr.bund.de/DE/Gemeinsames/Produkte/Downloads/DERA_Rohstoffinformationen/rohstoffinformationen-56.pdf?__blob=publicationFile&v=4

17 GTAI Germany Trade & Invest (2025): China führt Exportauflagen für kritische Metalle ein

18 Bundesanstalt für Geowissenschaften und Rohstoffe (2024): Deutschland – Rohstoffsituation 2023. – 218 S.; (S. 90).

19 Mancini L., Vidal Legaz B., Vizzarri M., Wittmer D., Grassi G., Pennington D. Mapping the Role of Raw Materials in Sustainable Development Goals. A preliminary analysis of links, monitoring indicators, and related policy initiatives. EUR 29595 EN, Publications Office of the European Union, Luxembourg, 2019. ISBN 978-92-76-08385-6, doi:10.2760/026725, JRC112892 (S. 60).

20 Karlsruher Institut für Technologie (KIT) (2023): Nachhaltiges Lithium für viele Jahrzehnte

21 Resilienz ist die Fähigkeit zur Aufrechterhaltung der Funktionsfähigkeit eines Systems (hier die rohstoffverarbeitende Industrie) bei Störungen (z. B. in den Lieferketten).

23 Sächsisches Staatsministerium für Wirtschaft, Arbeit und Verkehr, Hessisches Landesamt für Naturschutz, Umwelt und Geologie und Landesamt für Geologie und Bergwesen Sachsen-Anhalt z.B. veröffentlichen dazu auf den jeweiligen Webseiten

24 GSEU – Geological Service for Europe

25 BGR – Bundesanstalt für Geowissenschaften und Rohstoffe (2024): Deutschland – Rohstoffsituation 2023

26 DERA – Deutsche Rohstoffagentur in der Bundesanstalt für Geowissenschaften und Rohstoffe

28 Lehrmaterialien wie GeoKoffer, Naturstein- und Sand/Kiesfibel, Kalkmuseum – Faszination Kalk und Rohstoffgewinnung & Biodiversität.

29 Siehe auch Bundesverband Erdgas, Erdöl und Geoenergie e.V. (BVEG): Transparenz fördern; Selbstverpflichtung zur aktiven Kommunikation und Öffentlichkeitsbeteiligung

30 Arbeitsgemeinschaft deutscher Geoparks (AdG) (2024): Geoparks in Deutschland. URL: https://www.geoparks-in-deutschland.de/

32 Vgl. weitere Ausführungen: Beschäftigung und Soziales „Unternehmerische Verantwortung“.

33 UN (Vereinte Nationen) (2020). Global Compact

34 OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung)

36 OECD-Leitfaden für die Erfüllung der Sorgfaltspflicht zur Förderung verantwortungsvoller Lieferketten für Minerale aus Konflikt- und Hochrisikogebieten (2019), abrufbar unter https://doi.org/10.1787/3d21faa0-de; OECD-Leitfaden für die Erfüllung der Sorgfaltspflicht zur konstruktiven Stakeholderbeteiligung im Rohstoffsektor (2017), abrufbar unter https://doi.org/10.1787/9789264285026-de

37 Bundesamt für Wirtschaft und Ausfuhrkontrolle (2024). URL: https://www.bafa.de/DE/Lieferketten/Ueberblick/ueberblick_node.html

38 European Raw Materials Alliance (ERMA). URL: https://erma.eu/

39 Minerals Security Partnership (MSP). URL: https://www.state.gov/minerals-security-partnership/

40 Rohstoffstrategie der Bundesregierung: Sicherung einer nachhaltigen Rohstoffversorgung Deutschlands mit nichtenergetischen mineralischen Rohstoffen (2020). URL (Stand: August 2022): https://www.bmwk.de/Redaktion/DE/Artikel/Industrie/rohstoffstrategie-bundesregierung.html (bspw. S. 23)

41 Kathryn Sturman, Julia Loginova, Sandy Worden, Joshua Matanzima and Andrea Arratia-Solar (2022): Mission critical Strengthening governance of mineral value chains for the energy transition.URL: EITI Mission Critical Report 2022.pdf

42 EITI (2022): Making the grade: Strengthening the governance of critical minerals