Zahlungsströme des Rohstoffsektors

Verfahren zur Qualitätssicherung

Stand: Dezember 2025

EITI-Standard:

Wissenswertes

Beschreibung des Konzeptes zur Sicherung der Qualität der veröffentlichten Informationen

Die MSG muss die Qualität der Berichterstattung zu Zahlungen der Unternehmen an staatliche Stellen als auch der korrespondierenden staatlichen Einnahmen sicherstellen. Dies ist eine zentrale Anforderung des EITI Standards. In den ersten beiden Berichterstattungen der D-EITI setzte die MSG zur Qualitätssicherung auf die beiderseitige Offenlegung der Zahlungsströme. Dieses sogenannte EITI Standardverfahren sieht einen individuellen Abgleich der berichteten Zahlungen der Unternehmen mit den korrespondierenden Einnahmen der staatlichen Stellen durch einen Unabhängigen Verwalter vor. Es ergaben sich daraus keine bzw. keine erwähnenswerten Differenzen zwischen geleisteten Zahlungen der Unternehmen und empfangenen Zahlungen der staatlichen Stellen.

In systematischer Hinsicht stellt das Standardverfahren des Zahlungsabgleichs eine Einzelfallprüfung der von den teilnehmenden Unternehmen gemeldeten Zahlungsströme dar. Eine Aufnahme und Beurteilung der mit den Zahlungsströmen verbundenen Prozessen und Kontrollen findet nicht statt.

Seit dem Berichtszeitraum 2018 erfolgte in Deutschland die Entwicklung und Umsetzung eines alternativen Verfahrens der Qualitätssicherung der gemeldeten Zahlungsströme an staatliche Stellen. Für die vorliegende achte deutschen EITI-Berichterstattung wird das alternative Verfahren durch die MSG und den Unabhängigen Verwalter weiter angewendet.

Das alternative Verfahren ersetzt den Zahlungsabgleich durch einen zweistufigen systembasierten Ansatz. In diesem werden im ersten Schritt Informationen über die relevanten Prozesse und Kontrollen sowie das Kontrollumfeld erhoben und analysiert. Im Wesentlichen liegt der Fokus dabei auf den staatlichen Zahlungsempfängern beispielsweise den Erhebungsprozessen der staatlichen Stellen, den bestehenden Überwachungsorganen oder allgemeine rechtliche Rahmenbedingungen in den staatlichen Stellen. Ziel der Analyse ist es, der MSG eine fundierte Einschätzung zu ermöglichen, ob im Berichtszeitraum Risiken für eine nicht ordnungsgemäße Abwicklung rohstoffbezogener Zahlungen an staatliche Stellen bestehen.

Je nach Ergebnis der Risikoeinschätzung werden unterschiedliche Schritte abgeleitet: von einer Plausibilitätsprüfung auf Basis von Kennzahlen oder weiteren analytischen Überlegungen im Fall von fehlenden Risikohinweisen bis hin zu detaillierten Analysen/Prüfungen im Fall von Risikohinweisen.

Das im Rahmen des alternativen Qualitätssicherungsverfahrens entwickelte Konzept des systembasierten Ansatzes wird als geeignet angesehen, um die Anforderungen des EITI Standards an eine verlässliche Offenlegung von Zahlungen aus der Rohstoffindustrie zu erfüllen. Mittlerweile wurde die Alternative als Standardverfahren der EITI aufgenommen.

Die vom Unabhängigen Verwalter durchgeführten Untersuchungshandlungen der Unternehmensmeldungen münden in der Einschätzung, dass die MSG die nach Anforderung 4.9 des EITI Standard geforderte Qualitätssicherung auf Basis dieses systembasierten Ansatzes erfolgreich abschließen kann.

Art und Umfang der Arbeiten des Unabhängigen Verwalters

Bei den Arbeiten des Unabhängigen Verwalters handelte es sich um Untersuchungshandlungen entsprechend dem International Standard on Related Services (ISRS) 4400, Engagements to Perform Agreed-upon Procedures (Aufträge zur Durchführung vereinbarter Untersuchungshandlungen).

Die durch den Unabhängigen Verwalter durchgeführten Untersuchungshandlungen stellen keine (Abschluss-)Prüfung oder prüferische Durchsicht der gemeldeten Zahlungsströme nach in Deutschland oder international anerkannten Berufsstandards für Wirtschaftsprüfer dar. Daher hat der Unabhängige Verwalter auch kein Gesamturteil (weder mit hinreichender noch mit begrenzter Urteilssicherheit) in Bezug auf die gemeldeten Zahlungsströme abgegeben. Der Unabhängige Verwalter hat hinsichtlich der Datenmeldungen der teilnehmenden Unternehmen bzw. der staatlichen Stellen keine eigenen Untersuchungshandlungen zur Überprüfung der Richtigkeit, Vollständigkeit und Verlässlichkeit der Zahlungsdaten vorgenommen. Die Untersuchungshandlungen waren darüber hinaus nicht auf die Aufdeckung von Fehlern oder Verstößen auf Seiten der teilnehmenden Unternehmen bzw. staatlichen Stellen ausgerichtet.

Die Tätigkeiten des Unabhängigen Verwalters im Rahmen des alternativen Verfahrens zum Zahlungsabgleich wurden in einem umfassenden Arbeitsbericht für das Berichtsjahr 2023 festgehalten.

Vorlagen und Hinweise zur Datenerhebung

Der Unabhängige Verwalter hat basierend auf den Entscheidungen der MSG zum D-EITI-Berichtserstattungsprozess eine wordbasierte Vorlage zur Erhebung der relevanten Daten bei den Unternehmen erstellt.

Um den Unternehmen praktische Hinweise und Hilfestellungen mitzugeben wurde in Ergänzung eine FAQ-Unterlage (Frequently Asked Questions) erstellt. Zudem wurden vom Bundesministerium für Wirtschaft und Energie (BMWE) ein Begleitschreiben für die Abfrage zur Verfügung gestellt.

Die Vorlage zur Datenerhebung bei den Unternehmen dient der MSG zusätzlich zur Erfassung der Zahlungsströme als Instrument der Kommunikation mit den teilnehmenden Unternehmen. So wurde auf Wunsch der MSG, analog den Vorjahren, zusätzliche Abfragen zu sog. wirtschaftlichen Berechtigten im Sinne des Geldwäschegesetzes und zum Vorhandensein von sog. politisch exponierten Personen (PEPs) aufgenommen.

Umgang mit dem Steuergeheimnis

Die EITI Berichterstattung umfasst Steuerdaten, namentlich Zahlungsströme betreffend Körperschaftsteuer und Gewerbesteuer, die dem Steuergeheimnis gemäß §§ 30 ff. AO unterliegen. Im Zuge der Erstellung der EITI Berichterstattung wurden die von den Unternehmen gemeldeten Zahlungsströme an staatliche Stellen aufbereitet und offengelegt. Diese Form der Nutzung steuerrelevanter Daten ist nur dann zulässig, wenn der Steuerpflichtige, also das jeweilige Unternehmen, ausdrücklich zustimmt (§ 30 Abs. 4 Nr. 3 AO).

Im Rahmen der Datenmeldung mittels Abfrageformular wurde sichergestellt, dass die Zustimmung jedes einzelnen Unternehmens vorliegt. Diese Zustimmung wurde bei allen teilnehmenden Unternehmen durch die Unterschriften autorisierter Personen verbindlich bestätigt.

Identifizierung der Unternehmen

Der Unabhängige Verwalter hat eine umfassende Analyse durchgeführt, um die relevanten Unternehmen für die achte D-EITI Berichterstattung zu bestimmen. Grundlage für die Analyse war die Datenbank von D&B Hoovers. Es wurden daraus sämtliche Unternehmen selektiert, die in der Haupttätigkeit der rohstoffgewinnenden Industrie in den Bereichen Braunkohle, Erdöl, Erdgas, Kali und Salze sowie Steine und Erden zugeordnet sind. Dies basierte auf der Zuordnung der Unternehmen zu den Abteilungen 05 bis 08 entsprechend der Verordnung 1893/2006/EG vom Dezember 2006 (vgl. Auswahl der Unternehmen).

Im zweiten Schritt erfolgte eine Auswahl der Unternehmen nach den Größenkriterien, die durch das HGB für „große“ Gesellschaften“ vorgegeben sind.

Der Kreis dieser vorläufig identifizierten Unternehmen wurde durch den Unabhängigen Verwalter manuell um Unternehmensgruppen, bei denen eine sogenannte Konzerninfizierung über „tätige“ Tochterunternehmen in Frage kommen könnte, erweitert (zu Einzelheiten vgl. Auswahl der Unternehmen). Unverändert gegenüber der bisherigen D-EITI Berichterstattung sind nachfolgende Aspekte zu berücksichtigen:

- Unternehmen mit schwerpunktmäßiger Tätigkeit in der Speicherung von Rohstoffen (z. B. Errichtung und Betrieb von Kavernenspeichern zur Speicherung von Erdgas), werden trotz Zuordnung zu den Abteilungen 05 bis 08 nicht berücksichtigt, da hier nicht die Gewinnung von Rohstoffen im Vordergrund steht; gleiches gilt für anderweitige Dienstleistungen.

- Sämtliche zunächst erfasste Gesellschaften der Abteilung 07 (Erzbergbau) betreiben keinen aktiven Rohstoffabbau in Deutschland und wurden daher nicht berücksichtigt.

Aufgrund der gesetzlichen Vorgaben (vgl. §§ 341q ff. HGB) und deren Auslegung kann eine vollständige Identifizierung aller berichtspflichtigen Unternehmen für die aktuelle D-EITI-Berichterstattung nicht sichergestellt werden. Dennoch zeigen die veröffentlichten Zahlungsberichte für 2023, dass die nach der angewandten Methodik ermittelten Unternehmen weitgehend mit den berichtenden Unternehmen übereinstimmen.

Es zeigt sich, dass durch die von der MSG festgelegten Auswahlkriterien eine hohe Abdeckung für die Sektoren Braunkohle, Erdöl, Erdgas, Kali und Salze erreicht wurde (vgl. Zahlungsströme 2023). Bei diesen Rohstoffen handelt es sich ausschließlich um bergfreie Bodenschätze. Diese Sektoren enthalten wenige große Unternehmen. Dagegen werden die Rohstoffe des Sektors Steine und Erden überwiegend von einer hohen Anzahl an kleinen bis mittelständischen Unternehmen gewonnen.

Nach Auswertungen des Bundesverbandes Baustoffe – Steine und Erden e.V. gehören im Jahr 2023 insgesamt rd. 3.400 Betriebe zur Baustoff-Steine-Erden-Industrie in Deutschland. Rund 81% dieser Betriebe beschäftigen weniger als 50 Mitarbeitende. Auf diese kleineren Einheiten entfallen ca. 40% des Umsatzes der Baustoff-Steine-Erden-Industrie. Die Kleinteiligkeit des Sektors ist auch auf die stark unterschiedliche Kapitalintensität der Produktion zurückzuführen; in besonders kapitalintensiven Teilbereichen (z.B. Herstellung von Zement) sind größere Mittelständler und Großunternehmen deutlich stärker vertreten als im Bereich der reinen Rohstoffgewinnung. Die Größenstruktur der Branche hat sich über das vergangene Jahrzehnt wenig verändert.1

Im Ergebnis ist davon auszugehen, dass sich bereits unter den 25 größten Anbietern dieser Branche eine Reihe von Unternehmen bzw. Unternehmensgruppen befinden, die nicht die Größenkriterien der D-EITI Berichterstattung erfüllen. Die Abdeckung des Sektors Steine und Erden bleibt damit bedingt durch die hohe Anzahl nicht erfasster kleiner und mittlerer Unternehmen hinter der Abdeckung der übrigen Sektoren zurück.

Qualität der von den Unternehmen zur Verfügung gestellten Daten

In Deutschland bestehen für Unternehmen umfassende, gesetzlich geregelte

- Rechnungslegungs-,

- Offenlegungs- und

- Prüfungspflichten.

Die Ausgestaltung der Regelungen ergibt sich in Abhängigkeit von Größe, Rechtsform und Tätigkeit des Unternehmens und ist dadurch je Gesellschaft individuell zu bestimmen. Grundsätzlich haben Kapitalgesellschaften und haftungsbeschränkte Personengesellschaften im Sinne des § 264 a Abs. 1 HGB2 zum Ende eines jeden Geschäftsjahres einen Jahresabschluss mit einem Anhang sowie ggf. einen Lagebericht aufzustellen.3 Die Pflicht zur Abschlussprüfung ist insbesondere in § 316 ff. HGB geregelt. Eine gesetzliche Prüfungspflicht besteht u.a. für „mittelgroße“ bzw. für „große“ Kapitalgesellschaften und bestimmte haftungsbeschränkte Personengesellschaften. Die Größenklassen ergeben sich gemäß § 267 Abs. 2 und 3 HGB und bemessen sich an den Kriterien Bilanzsumme, Umsatz und durchschnittliche Mitarbeiteranzahl.

Die gesetzliche Abschlussprüfung umfasst mindestens den Jahresabschluss (Bilanz, Gewinn- und Verlustrechnung und Anhang) sowie den Lagebericht und die Buchführung. Der Abschlussprüfer hat festzustellen, ob die Rechnungslegung im Einklang mit den zugrundeliegenden Rechnungslegungsgrundsätzen sowie ggf. weiteren rechtlichen Grundlagen wie etwa der Satzung oder dem Gesellschaftsvertrag steht (Gesetzmäßigkeits-/Ordnungsmäßigkeitsprüfung). Ferner ist festzustellen, ob der jeweilige Abschluss nebst zugehörigem Lagebericht insgesamt ein zutreffendes Bild von der Lage des Unternehmens vermittelt, wobei auch zu prüfen ist, ob im Lagebericht die Chancen und Risiken der zukünftigen Entwicklung zutreffend dargestellt werden. Das Ergebnis der Abschlussprüfung fasst der Abschlussprüfer im Rahmen des sog. Bestätigungsvermerks (vgl. § 322 HGB) zusammen.

Der Jahresabschluss, Lagebericht und der Bestätigungsvermerk (bei gesetzlichen Abschlussprüfungen) sowie weitere Unterlagen sind im Unternehmensregister offenzulegen (§ 325 HGB). Damit sind diese grundsätzlich unter der Internetadresse https://www.unternehmensregister.de für die Öffentlichkeit verfügbar. Es bestehen aber Offenlegungserleichterungen für bestimmte Größenkriterien.4

Die Gesellschafter eines Tochterunternehmens können auf die Abschlussprüfungs- und Offenlegungspflicht von Jahresabschluss und Lagebericht des Tochterunternehmens verzichten. Dazu müssen bestimmte Voraussetzungen vorliegen (siehe § 264 III HGB), zu denen unter anderem zählt, dass der Konzernabschluss des Mutterunternehmens offengelegt wird sowie sich das Mutterunternehmen bereit erklärt hat, für die von dem Tochterunternehmen bis zum Abschlussstichtag eingegangenen Verpflichtungen einzustehen. Nehmen die Gesellschafter alle bzw. teile der Erleichterungen in Anspruch, müssen diese Fälle jedoch ebenfalls über das Unternehmensregister transparent offengelegt werden.

Im Gegensatz zu Jahresabschlüssen unterliegen die (Konzern-)Zahlungsberichte gemäß §§ 341 q ff. HGB keiner gesetzlichen Prüfungspflicht. Der Abschlussprüfer hat allerdings im Prüfungsbericht zu berichten, falls trotz gesetzlicher Verpflichtung kein (Konzern-)Zahlungsbericht erstellt bzw. offengelegt wurde.

Vorstand bzw. Geschäftsführung müssen für die Richtigkeit der entsprechenden Abschlüsse Sorge tragen. Für die Erfüllung ihrer Sorgfaltspflichten, werden sie meist durch eine Interne Revision unterstützt. Die Interne Revision erbringt unabhängige und objektive Prüfungs- und Beratungsdienstleistungen. Sie unterstützt die Organisation bei der Erreichung ihrer Ziele, indem sie mit einem systematischen und zielgerichteten Ansatz die Effektivität des Risikomanagements, der Kontrollen und der Führungs- und Überwachungsprozesse bewertet und diese verbessern hilft. In Deutschland besteht keine gesetzliche Pflicht zur Einrichtung dieser prozessunabhängigen Kontrollfunktion, sie entspricht jedoch den Grundsätzen guter Corporate Governance (vgl. Deutscher Corporate Governance Kodex). Sie ist besonders in großen, komplexen oder international tätigen Konzernen üblich.

Ergänzend setzen viele Unternehmen auf Compliance-Management-Systeme, die die Einhaltung gesetzliche Vorgaben und interne Richtlinien sicherstellen. Sie umfassen präventive Maßnahmen, Schulungen oder Hinweisgeberkanäle, um Verstöße gegen Gesetze oder interne Regelungen zu verhindern bzw. aufzudecken. Die Einrichtung eines Hinweisgebersystems ist in Deutschland seit dem Jahr 2023 für Unternehmen ab 50 Mitarbeitenden verpflichtend. Das entsprechende Hinweisgeberschutzgesetz (HinSchG) ist die deutsche Umsetzung der sogenannten EU-Whistleblower-Richtlinie.

Seit dem Gesetz zur Stärkung der Finanzmarktintegrität (FISG) müssen börsennotierte Gesellschaften darüber hinaus ein angemessenes und wirksames internes Kontrollsystem einrichten. Ein Internes Kontrollsystem (IKS) besteht aus systematisch gestalteten technischen und organisatorischen Maßnahmen und Kontrollen im Unternehmen zur Einhaltung von Richtlinien und zur Abwehr von Schäden, die durch das eigene Personal oder böswillige Dritte verursacht werden können. Insbesondere das rechnungslegungsbezogene Interne Kontrollsystem ist auf die Richtigkeit und Vollständigkeit der Abschlussunterlagen ausgerichtet.

Veröffentlichte Abschlüsse der teilnehmenden Unternehmen

Die geprüften Jahresabschlüsse bzw. Konzernabschlüsse sind auf den Internetseiten der teilnehmenden Unternehmen oder im Unternehmensregister veröffentlicht. Im Folgenden findet sich eine Übersicht mit Verweis auf die entsprechenden Unterlagen.

Nachdem eine Verlinkung zu einzelnen Abfragen beim Unternehmensregister technisch nicht möglich ist, findet sich anbei eine entsprechende Klickanleitung:

- Klicken Sie auf die verlinkten Internetseite

- Geben Sie den Unternehmensnamen in das Suchfeld „Firmenname“ ein

- Über die Auswahl der Option „Erweiterte Suche“ haben Sie die Möglichkeit, Ihre Suche durch Angabe spezifischer Kriterien wie den Unternehmenssitz, die Niederlassung oder den gewünschten Veröffentlichungszeitraum gezielt einzugrenzen

- Wählen Sie die entsprechenden Dokumente gemäß der Bezeichnung der nachfolgenden Tabelle aus

| Unternehmen | Geprüfte und veröffentlichte Abschlussunterlagen |

|---|---|

| BEB Erdgas und Erdöl GmbH & Co. KG, Hannover | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 24.09.2024 |

| Dyckerhoff Gruppe, Wiesbaden | Unternehmensregister Einzelabschluss der Dyckerhoff GmbH, Wiesbaden: Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 13.02.2025 Geschäftsbericht Buzzi S.p.A.2023 Die Dyckerhoff Gruppe hat von der Option einer Befrei-ung eines eigenen Konzernabschluss gebrauch gemacht |

| ExxonMobil Production Deutschland GmbH, Han-nover | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 29.11.2024 |

| Heidelberg Materials Mineralik DE GmbH, Heidel-berg (ehemals: Heidelberger Sand und Kies GmbH) | Unternehmensregister Bezeichnung „Bekanntmachung Verzicht auf Offenle-gung §§ 264 Abs. 3, 264b HGB zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023 Heidelberg Materials AG, Heidelberg“, veröffentlicht am 19.03.2024 Geschäftsbericht Heidelberg Materials AG 2023 |

| Holcim (Deutschland) GmbH, Hamburg | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 20.02.2025 |

| Hülskens Holding GmbH & Co. KG, Wesel | Unternehmensregister Bezeichnung „Bekanntmachung Verzicht auf Offenle-gung §§ 264 Abs. 3, 264b HGB zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023 Hülskens Holding GmbH & Co.KG, Wesel“, veröffentlicht am 27.12.2024 Bezeichnung „Konzernabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 07.01.2025 |

| K+S Minerals and Agriculture GmbH, Kassel | Unternehmensregister Bezeichnung „Bekanntmachung Verzicht auf Offenle-gung §§ 264 Abs. 3, 264b HGB zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023 K+S Aktiengesellschaft, Kassel“, veröffentlicht am 08.01.2024 Geschäftsbericht K+S AG 2023 |

| Lausitz Energie Bergbau AG, Cottbus | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 07.08.2024 |

| MIBRAG Energy Group GmbH, Zeitz | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 16.01.2025 Aufgrund der Größe der Gesellschaft unterliegt diese nicht der gesetzlichen Abschlussprüfung. Daher zudem der veröffentlichte und geprüfte Konzernabschluss der EP Power Europe: Bezeichnung „Befreiender Konzernabschluss zum Ge-schäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröf-fentlicht am 30.05.2025 |

| MIBRAG Energy Group GmbH, Zeitz Neptune Energy Deutschland GmbH, Hannover | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 30.09.2024 |

| Quarzwerke GmbH, Frechen | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 06.02.2025 |

| RWE Power AG, Essen | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 23.07.2024 |

| Sibelco Gruppe, Ransbach-Baumbach | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 17.06.2025 Konzernabschluss Sibelco Gruppe 2023 |

| Südwestdeutsche Salzwerke AG, Heilbronn | Geschäftsbericht Südwestdeutsche Salzwerke AG 2023 |

| Vermilion Energy Germany GmbH & Co. KG, Hannover | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, veröffentlicht am 22.07.2024 |

| Wacker Chemie AG, München | Geschäftsbericht Wacker Chemie AG 2023 |

| Wintershall Dea Deutschland GmbH, Hamburg | Unternehmensregister Bezeichnung „Jahresabschluss zum Geschäftsjahr vom 01.01.2023 bis zum 31.12.2023“, der Wintershall Aktiengesellschaft, Celle, veröffentlicht am 07.05.2025 |

Identifizierung der staatlichen Stellen

Aufgrund des föderalen Aufbaus der Verwaltung in Deutschland ist keine zentrale Erfassung aller relevanten staatlichen Stellen möglich, die Einnahmen aus der Rohstoffindustrie generieren. Sie werden daher unmittelbar aus den festgelegten Zahlungsströmen abgeleitet:

- Körperschaftsteuer: zuständigen Finanzämter am Sitz der Unternehmen

- Gewerbesteuer: Gemeinden, in deren Gebiet sich die steuerlich relevanten Betriebsstätten befinden

- Feldes- und Förderabgabe: zuständigen Bergbehörden der Bundesländer, in denen das Erlaubnis-/Bewilligungsfeld liegt

- Pachtzahlungen und Zahlungen zur Verbesserung der Infrastruktur: staatliche Stellen auf Landes- bzw. Gemeindeebene, je nach Art der Zahlung

Grundlage für die Darstellung der Einnahmen der staatlichen Stellen sind die entsprechenden Daten zu den Zahlungen der Unternehmen für das aktuelle Berichtsjahr.

Grundlage für die Risikoidentifikation und -beurteilung

Auf Basis von öffentlich zugänglichen Informationsquellen, Befragung von Mitarbeitenden der staatlichen Stellen sowie den von Mitgliedern der MSG erteilten Auskünften wurde beurteilt, ob Anhaltspunkte vorliegen, die gegen die Ordnungsmäßigkeit der Zahlungsströme

- Feldes- und Förderabgaben

- Körperschaftsteuern und

- Gewerbesteuern

im Berichtszeitraum 2023 sprechen könnten. Einzelheiten dieses Beurteilungsprozesses werden im Folgenden näher dargestellt.

Grundlage für die Beurteilung bilden die Prozesse und Kontrollmechanismen, die von staatlichen Stellen eingerichtet wurden, um eine ordnungsgemäße Erhebung (Sollstellung) sowie die Abwicklung (Zahlung) der jeweiligen Zahlungsströme sicherzustellen. Der Begriff der „Ordnungsmäßigkeit“ bedeutet im Hinblick auf die Zielsetzung von EITI u.a.,

- dass hinreichende Prozesse bzw. Verfahren auf Ebene der jeweiligen staatlichen Stelle eingerichtet sind, um eine gesetzeskonforme und zeitgerechte Sollstellung der Zahlungen sicherzustellen,

- dass Prozesse und Kontrollen eingerichtet sind, die eine vollständige und zeitgerechte Klärung von etwaigen Abweichungen zwischen Sollstellung der staatlichen Stellen und Zahlungen der Unternehmen sicherstellen,

- dass hinreichende Kontrollen auf Ebene übergeordneter staatlicher Stellen vorhanden sind und

- dass eine Überprüfung der Kontrollen durch unabhängige Prüfstellen sichergestellt ist.

Mit der Analyse der Prozesse und Kontrollen, die auf Seiten der staatlichen Stellen eingerichtet sind, wird deshalb notwendigerweise auch das weitere behördliche Umfeld dieser staatlichen Stellen und der relevante rechtliche Rahmen in die Betrachtung mit einbezogen.5

In Deutschland basiert dieses System grundsätzlich auf einem Zusammenspiel von rechtlichen Grundlagen (z. B. Beamtenrecht, Haushaltsrecht, Strafrecht, Verwaltungsvorschriften), Behördenaufbau und -organisation (z. B. über Geschäftsordnungen, Geschäftsverteilungspläne, Einrichtung von Funktionstrennungen, Vier-Augen-Prinzip) sowie zusätzlicher Überwachung von Prozessen und Kontrollen (z. B. über interne Revisionsstellen und andere unabhängige Prüfstellen).

Die Gesamtheit aus diesen eingerichteten Prozessen, Verfahren und Kontrollen ist im Sinne eines Internen Kontrollsystems zu verstehen. Mittels eines IKS wird das angestrebte Ziel einer ordnungsmäßigen Erhebung der jeweiligen Zahlungen unterstützt.

Die Definition eines Internen Kontrollsystems ergibt sich aus verschiedenen Rahmenkonzepten. Das Konzept des Committee of Sponsoring Organisations of the Treadway Commission (COSO) hat dabei eine weite internationale Verbreitung gefunden. Seine Grundprinzipien spiegeln sich zum Beispiel in den Standards for Internal Control in the Federal Government des United States Government Accountability Office wider, können also auch auf staatliche Stellen übertragen werden. Zugleich ist dieses Rahmenkonzept unter anderem die methodische Basis für die in Deutschland bei gesetzlichen Abschlussprüfungen sowie freiwilligen Prüfungen angewendeten Prüfungsstandards des Institutes der Wirtschaftsprüfer in Deutschland e. V. (IDW).6

Zu den Komponenten eines Internen Kontrollsystems gehören nach COSO das Kontrollumfeld, die Risikobeurteilungen, Kontrollaktivitäten, Information & Kommunikation sowie die Überwachung des internen Kontrollsystems. Diese Komponenten werden nachfolgend auf die einschlägigen Zahlungsströme Körperschaftsteuer, Gewerbesteuer und Feldes- und Förderabgaben angewendet.

Allgemeine Hinweise zum Kontrollumfeld in Bezug auf die für D-EITI relevanten staatlichen Stellen

Gemäß Institut der Deutschen Wirtschaftsprüfer (IDW PS 982) stellt das Kontrollumfeld den Rahmen dar, innerhalb dessen Regelungen eingeführt und angewendet werden. Es ist geprägt durch die Grundeinstellungen, das Problembewusstsein und die Verhaltensweisen der Führungskräfte bzw. Managements sowie durch die Rolle des Aufsichtsorgans („tone at the top“). Durch die klare Gestaltung der Aufbau- und Ablauforganisation sollen Zuständigkeiten und Verantwortlichkeiten im Unternehmen eindeutig definiert und voneinander abgegrenzt sein. Zudem sollten die wesentlichen Regelungen dokumentiert und verbindlich vorgegeben sein.

Das Kontrollumfeld hat einen wesentlichen Einfluss auf das Kontrollbewusstsein der Mitarbeitenden. Ein förderliches Umfeld kann die Effektivität des internen Kontrollsystems stärken. Während hingegen ein ungünstiges Umfeld das Risiko birgt, dass bestehende Regelungen lediglich formal beachtet oder sogar ignoriert werden.

Das Kontrollumfeld der staatlichen Stellen ist im Fall von Finanzbehörden (Körperschaftsteuer) geprägt durch einen streng hierarchischen Aufbau, der insbesondere durch das Finanzverwaltungsgesetz (FVG) vorgegeben ist.7 Die Organisation der Bergbehörden liegt dagegen in der Verantwortung des jeweiligen Bundeslandes, das Bundesberggesetz enthält hierzu keine nähe-ren Bestimmungen.

Innerhalb der relevanten staatlichen Stellen wird die jeweilige Aufbauorganisation durch Geschäftsordnungen (z. B. die Geschäftsordnung für die Finanzämter), Geschäftsverteilungspläne, Stellenbeschreibungen sowie Verwaltungsanweisungen klar geregelt. Aus den verwaltungs-internen Stellenbeschreibungen bzw. Geschäftsverteilungsplänen ergeben sich die Verantwortlichkeiten der jeweiligen Stelleninhabenden innerhalb der Verwaltungsprozesse. Aus den Geschäftsordnungen und Verwaltungsanweisungen leiten sich die Überwachungspflichten und Weisungsbefugnisse der jeweiligen Vorgesetzten ab.

Daneben wird das Kontrollumfeld der relevanten staatlichen Stellen maßgeblich durch das deutsche Beamtenrecht8 sowie das parlamentarische Haushaltsrecht und die damit verbundenen Kontrollprozesse geprägt.

Das Beamtenrecht ist ein eigenes Rechtsgebiet, welches die besonderen Rechte und Pflichten der Beamt/innen regelt. Der Pflicht zur Neutralität bei der Ausübung ihrer Tätigkeiten, dem Ausschluss des Streikrechts sowie dem Gebot der Verfassungstreue stehen das Recht auf lebens-lange Beschäftigung bei angemessener Besoldung und Versorgung gegenüber.

Pflichtverstöße von Beamt/innen unterliegen dem Disziplinarrecht, einem Teilbereich des Beamtenrechts. Dieses regelt, wie bei möglichen Pflichtverletzungen vorzugehen ist und welche Konsequenzen bei nachgewiesener Schuld drohen. Aufgrund ihrer besonderen rechtlichen Stellung sind Beamt/innen zu einem integren Verhalten verpflichtet. Dazu gehört insbesondere die Einhaltung rechtlicher Vorschriften sowie ein Handeln im Einklang mit den ethischen Grunds-ätzen des Beamtenrechts, einschließlich der Gesetzes- bzw. Verfassungstreue. Ein wichtiger Aspekt dieser Pflicht ist die explizite Entbindung von der ansonsten bestehenden Verschwiegenheitspflicht nach § 37 Abs. 2 Satz 1 Nr. 3 BeamtStG, sofern eine Beamtin bzw. ein Beamter einen durch Tatsachen begründeten Verdacht einer Korruptionsstraftat nach den §§ 331 bis 337 des Strafgesetzbuches gegenüber der zuständigen obersten Dienstbehörde anzeigt.

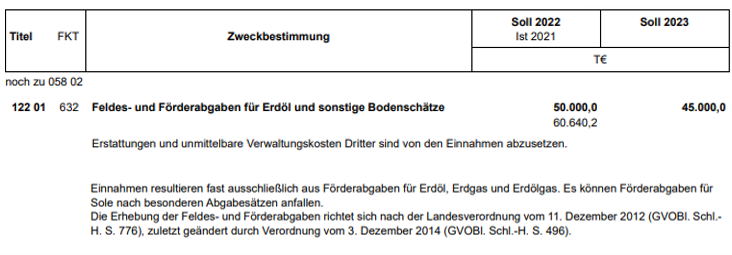

Ferner wird das relevante Kontrollumfeld maßgeblich durch das geltende Haushaltsrecht und das dabei bestehende Primat des Parlaments auf Bundes-, Landes- und Kommunalebene ge-prägt. Über die Beschlussfassung des Parlaments zum Haushaltsgesetz wird der jeweilige Haushaltsplan festgestellt und erfährt damit seine demokratische Legitimation. Zugleich ist über das Haushaltsgesetz die Exekutive ermächtigt wie auch zugleich verpflichtet, den Haushaltsplan im jeweiligen Haushaltsjahr umzusetzen. Je nach Bedeutung der Einnahmen für den Haushalt werden die für D-EITI relevanten Zahlungsströme (Körperschaftsteuer, Gewerbesteuer, Feldes- und Förderabgaben, Pachtzahlungen, Zahlungen in die Infrastruktur) teilweise auch gesondert in der Haushaltsplanung bzw. im Haushaltsgesetz ausgewiesen. Anbei beispielhaft der zusammengefügte Auszug aus dem Landeshaushaltsplan Schleswig-Holstein 2023:9

Nach Ende des Haushaltsjahres wird über die „Haushaltsrechnung“ Rechenschaft abgelegt. Die Haushaltsrechnung ist ein zentrales Instrument der öffentlichen Finanzkontrolle. Sie dokumentiert, wie die im Haushaltsplan vorgesehenen Mittel tatsächlich verwendet wurden. Da-bei werden Soll- und Ist-Werte gegenübergestellt.

Über die genannten Regelungen hinaus existieren in Deutschland eine Reihe weiterer Regelungen, mit denen die Integrität des Handelns öffentlicher Verwaltungen sichergestellt werden soll. Für den Bereich der Korruptionsprävention ist insbesondere die Richtlinie zur Korruptionsprävention in der Bundesverwaltung zu nennen, die wesentliche Maßnahmen einer Präventionsstrategie wie

- die Feststellung besonders korruptionsgefährdeter Arbeitsgebiete,

- das Mehr-Augen-Prinzip und

- die Schaffung einer Ansprechperson

sowie einen Verhaltenskodex für die Beschäftigten und einen Leitfaden für Vorgesetzte und Behördenleitungen enthält. Zur Unterstützung der Umsetzung dieser Richtlinie dienen ergänzende Empfehlungen zur Korruptionsprävention in der Bundesverwaltung. Auf Landesebene bestehen ebenfalls verschiedene gesetzliche Regelungen und Verwaltungsvorschriften zur Vermeidung unrechtmäßiger und unlauterer Einwirkungen auf das Verwaltungshandeln (vgl. beispielhaft für NRW das Korruptionsbekämpfungsgesetz vom 16.12.2004).

Allgemeine Hinweise zu den Prozessrisiken

Für eine detaillierte Bewertung der Risiken werden nachfolgend die Kernprozesse der Veranlagung und Erhebung näher betrachtet.

Veranlagungsprozess

Die Feldes- und Förderabgaben basieren auf einer Selbstveranlagung durch die jeweiligen Unternehmen. Auf Basis der einschlägigen gesetzlichen Regelungen wird dabei die Höhe der Zahl-last zunächst durch die Unternehmen selbst ermittelt und der jeweiligen staatlichen Stelle mit-geteilt.

Mit dem Verfahren der Selbstveranlagung ergeben sich auf Seiten der Unternehmen potentielle Fehlerrisiken, beispielsweise:

- Schreib- bzw. Eingabefehler bei der Erfassung der Daten in der Selbstveranlagung,

- unabsichtliche fehlerhafte Auslegung einschlägiger rechtlicher Regelungen,

- vorsätzlichen Missachtung gesetzlicher Vorschriften.

Dementsprechend stehen den relevanten staatlichen Stellen jeweils umfangreiche Prüfungs-rechte zu, um sich von der Ordnungsmäßigkeit und Vollständigkeit der erstellten und übermittelten Angaben zu überzeugen.

Bei den Ertragsteuern (Körperschaft- und Gewerbesteuer) erfolgt keine Selbstveranlagung. Die steuerpflichtigen Unternehmen unterliegen einer gesetzlichen Verpflichtung zur Abgabe von Ertragsteuererklärungen, die jährlich einzureichen sind. Im Anschluss prüft die sachlich und örtlich zuständige Finanzbehörde die Angaben. Nach amtsseitiger Freigabe der eingereichten Ertragsteuererklärungen werden Ertragsteuerbescheide und damit die Höhe der Zahllast fest-gesetzt und an die Unternehmen bekanntgegeben. Zeitlich nachgelagert kann eine Überprüfung der Steuererklärungen im Zuge von Betriebsprüfungen erfolgen.

Das Ergebnis des Veranlagungsprozesses bildet die Basis für den Erhebungsprozess, also dem eigentlichen Zahlungsstrom. Insoweit erstrecken sich die Anforderungen des EITI Standards nicht auf den Veranlagungsprozess.

Erhebungsprozess

Von den Risiken im Veranlagungsprozess zu unterscheiden sind Risiken im Zusammenhang mit der Vereinnahmung der Zahlungen. Dieser Prozess wird als Erhebungsprozess bezeichnet. Ein typisches Risiko entsteht, wenn Mitarbeitende Aufgaben aus beiden Prozessen (Veranlagungs- als auch des Erhebungsprozesses) übernehmen und dadurch zu viel Verantwortung an einer Stelle gebündelt wird.

Dem Risiko wird organisatorisch durch eine strikte Funktionstrennung innerhalb der relevanten staatlichen Stelle begegnet. Funktionstrennung definiert sich dadurch, dass die Zuständigkeiten für bestimmte, voneinander unabhängige Aufgaben eines Geschäftsprozesses auf verschiedene Personen oder Organisationseinheiten aufgeteilt werden, um Interessenkonflikte, Betrug und Fehler zu minimieren. In der Praxis also die organisatorische Trennung zwischen Veranlagungs- und Erhebungsprozess. Durch die Funktionstrennung wird sichergestellt,

- dass die für die Veranlagung zuständigen Mitarbeitenden keinen Zugriff auf die Bankkonten der staatlichen Stelle haben. Auf diese Konten überweisen die Zahlungspflichtigen die festgesetzten Beträge bzw. werden diese eingezogen.

- dass nicht nur eine Person einen Sachverhalt in seiner Gesamtheit bearbeitet.

In der Verwaltungsorganisation wird zudem besonders darauf geachtet, dass das Vier-Augen-Prinzip konsequent in den Verwaltungsprozessen eingehalten wird. Einen weiteren Aspekt stellt die Tatsache dar, dass die Unternehmen ihren Zahlungsverpflichtungen nur unbar nachkommen können. Zahlungen dürfen ausschließlich per Überweisung erfolgen; Barzahlungen sind nicht erlaubt.

Umgang mit Abweichungen zwischen Zahllast und Zahlungseingang

Etwaige Abweichungen zwischen der veranlagten Zahllast (Sollstellung) und dem tatsächlichen Zahlungseingang (Ist-Eingang) werden durch die jeweilige Erhebungsstelle geklärt.

Bei der Körperschaftsteuer werden zu niedrige Zahlungen entsprechend der gesetzlichen Vorschriften automatisch angemahnt bzw. im Rahmen der geltenden Rechtsvorschriften durch die Vollstreckungsstelle (als gesonderter Teil der Erhebungsstelle) beigetrieben. Zu hohe Zahlungen werden von der Erhebungsstelle zunächst verwahrt (Verwahrkonto) und mit möglichen anderen offenen Forderungen an den Steuerpflichtigen aus anderen Steuerarten oder anderen Zeiträumen verrechnet. Erst ein hiernach verbleibender Differenzbetrag wird an den Steuerpflichtigen erstattet.

Bei den Feldes- und Förderabgaben sind im Erhebungsprozess vergleichbare Prozesse etabliert, wobei aufgrund des deutlich kleineren Kreises von abgabepflichtigen Unternehmen keine automatisierten Mahnungen erfolgen, sondern dies durch die Sachbearbeitung einzelfallbezogen gehandhabt wird. Für die Gewerbesteuer ist die konkrete Ausgestaltung der Prozesse ab-hängig von der jeweiligen Kommune, wobei die Anzahl der in den Prozessen tätigen Mitarbeitenden mit der Größe der jeweiligen Kommune variiert. Die Zuständigkeit der Klärung von Abweichungen zwischen Zahllast und Zahlungseingängen liegt grundsätzlich bei den zuständigen Kassenstellen bzw. den Steuerämtern.

Allgemeine Hinweise zur Überwachung der Prozesse und Kontrollen innerhalb der staatlichen Stellen

Im vorangegangenen Kapitel wurden einzelne Kontrollmaßnahmen im Veranlagungs- und Erhebungsprozess dargestellt. Diese sind beispielsweise das 4-Augen-Prinzip oder die Funktionstrennung. Ein IKS besteht neben diesen sogenannten prozessintegrierten Maßnahmen auch aus prozessunabhängigen Überwachungsmaßnahmen.

Sowohl für die Körperschaftsteuer als auch für die Feldes- und Förderabgabe wird die Überwachungsfunktion u.a. durch interne Revisionseinheiten sichergestellt. Die Interne Revision nimmt eine unabhängige Prüfungsfunktionen wahr, indem sie das Verwaltungshandeln nach Abweichungen und Unregelmäßigkeiten untersucht und Anregungen für deren Beseitigung und künftige Vermeidung gibt. Für die Gewerbesteuer erfolgt die Umsetzung dieser Überwachungs-funktion über die Prozesse der örtlichen Rechnungsprüfung. Darüber hinaus erfolgt eine weitere Überwachung für Körperschafts- und Gewerbesteuer sowie Feldes- und Förderabgabe durch unabhängige Prüfstellen.

Körperschaftssteuer

Für die Körperschaftsteuer führen die Oberfinanzdirektionen bzw. die Landesfinanzministerien auskunftsgemäß in einem jährlichen Turnus Kontrollen in Form von Geschäftsprüfungen durch. Diese betreffen sowohl den Festsetzungs- als auch den Erhebungsbereich. Auf Basis von Stichproben wird dabei die Einhaltung der Ordnungsmäßigkeit geprüft.

Darüber hinaus ist auf Ebene der Landesfinanzministerien in der Regel eine gesonderte Funktion Interne Revision eingerichtet, die unmittelbar der Leitung der Behörde unterstellt ist. Die Arbeit der Internen Revision basiert z. B. im Bundesland Hessen u.a. auf den „Empfehlungen über Standards für Interne Revisionen in der Hessischen Landesverwaltung“. Diese Standards bilden eine einheitliche und ressortübergreifende Arbeits- und Rechtsgrundlage. Sie beruhen auf den Revisionsstandards des Deutschen Instituts für Interne Revision e.V. (DIIR) sowie den „Empfehlungen des Bundesministeriums des Innern für Interne Revisionen“.

Die Interne Revision fertigt über ihre Arbeiten einen Revisionsbericht, welcher der Behördenlei-tung der geprüften Organisationseinheit grundsätzlich zur Billigung vorgelegt wird. Die geprüfte Organisationseinheit erhält eine Ausfertigung dieses Berichts. Die Interne Revision legt ihrer Behördenleitung mindestens jährlich einen schriftlichen Bericht über ihre Tätigkeiten vor. Die prüfungsbezogene unterjährige Berichterstattung bleibt davon unberührt.

Das Bundesministerium für Finanzen kann gemäß § 19 FVG über das Bundeszentralamt für Steuern (Bundesbetriebsprüfung) an Außenprüfungen der Landesfinanzbehörden mitwirken. Hiermit wird das Bundesministerium der Finanzen u.a. über steuerliche Entwicklungen in Kenntnis gesetzt, die für gesetzgeberische Maßnahmen oder Verwaltungsregelungen von Bedeutung sein können.

Gewerbesteuer

Für die Gewerbesteuer erfolgt die Umsetzung der Überwachungsfunktion über die örtliche Rechnungsprüfung. Sie ist ein Kontrollorgan auf kommunaler Ebene, das die Haushalts- und Finanzwirtschaft von Städten und Gemeinden überwacht.10 Sie prüft unter anderem, ob öffentliche Mittel wirtschaftlich und zweckmäßig verwendet wurden. Dabei arbeitet die örtliche Rechnungsprüfung unabhängig von der Verwaltung und berichtet direkt an den Gemeinde- oder Stadtrat. Ziel ist es, Transparenz und Ordnungsmäßigkeit im kommunalen Haushaltsvollzug sicherzustellen.

Die örtliche Rechnungsprüfung basiert dabei auf Vorschriften der jeweiligen Gemeinde- sowie Länderverordnungen, beispielsweise der Gemeindeordnung für den Freistaat Bayern (Gemeindeordnung – GO). Die Aufgaben werden abhängig von den einschlägigen kommunalen Regelungen von unterschiedlichen Personen, Stellen oder Organen ausgeführt. Beispielsweise wer-den diese in Bayern vom Rechnungsprüfungsausschuss bestehend aus Mitgliedern des Gemeindesrats übernommen. In Gemeinden mit Rechnungsprüfungsamt ist dieses zudem als Sachverständiger heranzuziehen.

Feldes- und Förderabgaben

Die Überwachung der Feldes- und Förderabgabe erfolgt grundsätzlich über die Interne Revisionsfunktionen der Länder. Die Interne Revision ist beispielsweise in Niedersachsen auf Ebene des Niedersächsischen Landesfinanzministeriums u.a. für die Überwachung der Verfahren und Kontrollen innerhalb der Landeshauptkasse Niedersachsen zuständig. Dies ist die zahlungsabwickelnde Stelle für die Feldes- und Förderabgabe.11

Kontrollaktivitäten zur laufenden Haushaltsführung sind auf Landesebene von Bedeutung. In Niedersachsen etwa werden Einnahmen im Haushaltsvollzugssystem den jeweiligen Haushaltstiteln zugeordnet. So kann die zuständige Verwaltungseinheit die geplanten mit den tat-sächlichen Einnahmen abgleichen können. Entsprechend der Bedeutung der Feldes- und Förderabgabe für die jeweiligen Haushalt ist teils ein Vergleich über mehrere Haushaltsjahre zwischen Plan- und Ist-Werten möglich. Das schafft Transparenz und ermöglicht, dass der interessierten Öffentlichkeit, über politische Beteiligungsprozesse, eine Kontrollfunktion wahrzunehmen.

Nach Erhebung des Unabhängigen Verwalters erfolgt aktuell ein gesonderter Ausweis der Fel-des- und Förderabgabe in den öffentlich zugänglichen Haushaltsplänen der Bundesländer Bayern, Niedersachsen, Nordrhein-Westfalen, Rheinland-Pfalz, Saarland, Sachsen-Anhalt, Schleswig-Holstein und Thüringen.

Überwachung durch unabhängige Prüfstellen

Die verschiedenen Verwaltungseinheiten unterliegen zudem der Prüfung durch unabhängige Prüfstellen. Diese sind kommunale Prüfstellen (z. B. Gemeindeprüfungsanstalt NRW), Landesrechnungshöfe bzw. der Bundesrechnungshof (nachfolgend als Prüfstellen bezeichnet).

Die Rechnungshöfe sind selbständige oberste Behörden von Bund und Ländern. Ihre Aufgaben, Stellung und Befugnisse ergeben sich aus dem Grundgesetz (Art. 114 GG) bzw. den Landesverfassungen.

Aufgrund des föderativen Staatsaufbaus bestehen in Deutschland auf Bundes- und Landes-ebene eigenständige Rechnungshöfe zur Kontrolle der Haushaltswirtschaft. Der Bundesrechnungshof ist ausschließlich für die Finanzen des Bundes zuständig.12 Er hat keine Aufsichts- oder Weisungsrechte gegenüber den Landesrechnungshöfen.

Bürgerinnen und Bürger, Unternehmen oder Organisationen haben die Möglichkeit, Hinweise auf mögliche Missstände in der öffentlichen Verwaltung direkt an den Bundesrechnungshof zu richten. Diese sogenannten Eingaben können per E-Mail oder Post eingereicht werden. Laut Angaben des Bundesrechnungshofs werden etwa ein Drittel der Eingaben direkt beantwortet, während die übrigen an fachlich zuständige Prüfbereiche weitergeleitet und gegebenenfalls in Prüfungen berücksichtigt werden.13

Auf kommunaler Ebene besteht die Prüfstelle durch die überörtliche Rechnungsprüfung. Sie wird von einer staatlichen oder verbandsmäßigen Prüfstelle durchgeführt und stellt eine unabhängige, übergemeindliche und staatliche Fremdprüfung dar.

Die Durchführung obliegt eigenen Gemeindeprüfungsanstalten (z. B. Gemeindeprüfungsanstalt NRW) oder den Rechnungshöfen der Bundesländer bzw. Rechnungsprüfungsämtern auf Ebene der Landkreise. Die Prüfung dient u.a. dazu, die Kommunen in Wirtschaftlichkeits- und Organisationsangelegenheiten durch Beratung in selbstverwaltungsgerechter Weise zu fördern. Dabei werden den geprüften Stellen insbesondere Verbesserungsvorschläge unterbreitet und hierfür Vergleichsmöglichkeiten (u.a. Kennzahlenvergleiche) genutzt.

Die 20 staatlichen Stellen mit den höchsten Gewerbesteuerzahlungen für das Berichtsjahr 2023 sind in der nachfolgenden Übersicht mit den jeweils zuständigen überörtlichen Prüfstellen (Prüfungsanstalt/Landesrechnungshof) dargestellt:

| zuständige überörtliche Rechnungsprüfung | Empfangende Kommune |

|---|---|

| Präsident/in Landesrechnungshof Niedersachsen |

Gemeinde Großkneten Gemeinde Dötlingen (Neerstedt) Stadt Meppen Gemeinde Steyerberg (Flecken) Stadt Sulingen Gemeinde Emstek Stadt Vechta Gemeinde Visbek Samtgemeinde Bothel Samtgemeinde Kirchdorf Samtgemeinde Hankesbüttel Stadt Hannover Samtgemeinde Neuenhaus |

| Rechnungshof der Freien und Hansestadt Hamburg |

Stadt Hamburg |

| Gemeindeprüfungsanstalt NRW | Stadt Frechen |

| Gemeindeprüfungsanstalt Baden-Württemberg | Stadt Heilbronn |

| Rechnungshof Rheinland-Pfalz | Stadt Speyer |

| Landesrechnungshof Sachsen-Anhalt | Hansestadt Salzwedel |

| Rechnungs- und Gemeindeprüfungsamt Landkreis Spree-Neiße |

Stadt Spremberg |

Als Prüfungsmaßstab für die Prüfung der staatlichen und der kommunalen Haushalts- und Wirtschaftsführung gelten folgende Grundsätze:

- Ordnungsmäßigkeit des Gesetzesvollzugs und des Verwaltungshandelns sowie

- Wirtschaftlichkeit und Sparsamkeit der Haushalts- und Wirtschaftsführung.

Der Grundsatz der Ordnungsmäßigkeit umfasst dabei u.a. die buchhalterische Korrektheit (vorschriftsmäßige Berechnung, Begründung und Verbuchung) der einzelnen Rechnungsbeträge. Über Inhalt, Umfang und Häufigkeit der Prüfungshandlungen entscheidet der jeweilige Rechnungshof in eigener Verantwortung.

Die Prüfungsergebnisse der Prüfstellen werden den betroffenen Stellen in Form von Prüfungsmitteilungen bekannt gemacht. Anderen als den geprüften Stellen kann der Rechnungshof das Prüfungsergebnis mitteilen, soweit er dies aus besonderen Gründen für erforderlich hält. Aus-gewählte Prüfungsergebnisse werden gleichwohl in Jahresberichten zusammengefasst, die der Öffentlichkeit zugänglich gemacht werden, beispielsweise:

- „Bemerkungen 2024 zur Haushalts- und Wirtschaftsführung des Bundes“ für das Haushaltsjahr 2023,

- „Kommunalbericht 2024“ über die überörtliche Prüfung kommunaler Körperschaften in Hessen zur Haushaltsstruktur 2023,

- „Kommunalbericht 2024“ über die überörtliche Kommunalprüfung in Niedersachsen.

Die aktuellen Ergebnisse der Prüfstellen zeigen, dass deren Kontrollfunktion gerade auch die für D-EITI relevanten (Teil-)Bereiche der internen Aufbau- und Ablauforganisation umfassen. Insofern erscheinen die Ergebnisse der Rechnungsprüfungsstellen im Sinne des risikobasierten alternativen Verfahrens der Qualitätssicherung als grundsätzlich geeignet und verwertbar.

Die deutschen Rechnungshöfe unterstützen die Umsetzung internationaler Rechnungsprü-fungsstandards (International Standards of Supreme Audit Institutions, ISSAI), die im Rahmen des internationalen Verbands der Rechnungshöfe (INTOSAI) entwickelt wurden. Die Landes-rechnungshöfe stehen international im Austausch und besprechen sich regelmäßig im Rah-men der Europäischen Organisation der Obersten Rechnungskontrollbehörden (EURORAI) zu aktuellen Standards und angewandten Prüfmethoden. Die Wahrung hoher Prüfstandards so-wohl auf nationaler als auch Länderebene kann also als gegeben angesehen werden.

Hinweise zum Qualitätssicherungsprozess

Hinweise zum Qualitätssicherungsprozess für Feldes- und Förderabgabe

Die Berechnung, Festsetzung und Erhebung der Feldes- und Förderabgabe richtet sich grundsätzlich nach dem Bundesberggesetz (BBergG) und den Förderabgabeverordnungen der jeweiligen Bundesländer (vgl. Feldes- und Förderabgaben) in Verbindung mit einschlägigen Vorschriften der Abgabenordnung (AO). Soweit Bergbauberechtigungen aus der Zeit vor dem Inkrafttreten des aktuellen Bundesberggesetzes von 1982 stammen („alte Rechte“) fallen für diese keine Feldes- und Förderabgaben an (vgl. hierzu die Ausführungen unter ‘Genehmigung von Bergbauprojekten’).

In Deutschland ist das Landesamt für Bergbau, Energie und Geologie (LBEG) mit Hauptsitz in Hannover für den weitaus größten Anteil des Aufkommens an Feldes- und Förderabgaben zuständig. Das LBEG unterliegt der Aufsicht des Niedersächsischen Ministeriums für Wirtschaft, Arbeit, Verkehr und Digitalisierung.14

| Feldes-/Förderabgaben | Betrag lt. Unternehmen

EUR |

|---|---|

| Landesamt für Bergbau, Energie und Geologie, Hannover (LBEG) | 148.304.044,93 |

| LBEG für: Finanzverwaltung Schleswig Holstein, Kiel | 75.009.905,24 |

| Landesamt für Geologie und Bergbau, Mainz-Hechtsheim | 3.202.748,12 |

| Regierungspräsidium Darmstadt, Wiesbaden | 996.702,94 |

| Regierung von Oberbayern, Bergamt Südbayern, München | 549.743,60 |

| Landesamt für Geologie, Rohstoffe und Bergbau im Regierungspräsidium Freiburg | 82.243,62 |

| Landesamt für Geologie und Bergwesen Sachsen-Anhalt, Halle | 62.821,00 |

| Thüringer Landesamt für Umwelt, Bergbau und Naturschutz, Gera | 26.752,00 |

| Gesamt | 228.234.961,45 |

Basierend auf dem dargestellten Kontrollumfeld sowie den bestehenden Prozessen und Kontrollen ergaben sich keine Anhaltspunkte für ein erhöhtes Risiko hinsichtlich der Ordnungsmäßigkeit der Abwicklung des Zahlungsstrom der Feldes- und Förderabgaben. Daher erfolgt im Rahmen des alternativen Qualitätssicherungsverfahrens darauf aufbauend eine Plausibilitätsprüfung der gemeldeten Zahlungen der Unternehmen.

Im Ergebnis erscheinen die Beträge an Feldes- und Förderabgabe im Berichtsjahr 2023 auf Basis der durch den Unabhängigen Verwalter durchgeführten Analysen und der öffentlich verfügbaren Informationen inhaltlich nachvollziehbar und plausibel.

Hinweise zum Qualitätssicherungsprozess für Körperschaftsteuerzahlungen

Die gemeldeten Daten zum Zahlungsstrom Körperschaftsteuer sind nachfolgend dargestellt.

| Unternehmen | Staatliche Stellen | Betrag lt. Unternehmen EUR |

|---|---|---|

| ExxonMobil Production Deutschland GmbH | Finanzamt für Großunternehmen, Hamburg | 142.656.000,00 |

| Neptune Energy Deutschland GmbH | Finanzamt Hannover-Nord | 26.657.526,97 |

| Quarzwerke GmbH | Finanzamt Brühl | 6.465.000,00 |

| Südwestdeutsche Salzwerke AG, Heilbronn | Finanzamt Heilbronn | 5.661.887,75 |

| Lausitz Energie Bergbau AG | Finanzamt Cottbus | 3.646.584,96 |

| Holcim (Deutschland) GmbH | Finanzamt Gießen | 508.000,00 |

| Sibelco Deutschland GmbH | Finanzamt Montabaur | 88.747,00 |

| Gesamt | 185.683.746,68 |

Im Vergleich zum Vorjahr wurden keine Körperschaftsteuerzahlungen der Dyckerhoff GmbH aufgezeigt. Dies liegt daran begründet, dass die Haupttätigkeit die Herstellung und der Vertrieb von Zement und nicht in der Förderung des Rohmaterials Kalkstein ist.

Basierend auf dem dargestellten Kontrollumfeld sowie den bestehenden Prozessen und Kontrollen ergaben sich keine Anhaltspunkte für ein erhöhtes Risiko hinsichtlich der Ordnungsmäßigkeit der Abwicklung des Zahlungsstrom der Körperschaftsteuer. Daher erfolgt im Rahmen des alternativen Qualitätssicherungsverfahrens darauf aufbauend eine Plausibilitätsprüfung der gemeldeten Zahlungen der Unternehmen.

Im Ergebnis erscheinen die Beträge an Körperschaftsteuer im Berichtsjahr 2023 auf Basis der durch den Unabhängigen Verwalter durchgeführten Analysen und der öffentlich verfügbaren Informationen inhaltlich nachvollziehbar und plausibel.

Hinweise zum Qualitätssicherungsprozess für Gewerbesteuerzahlungen

Der vorgelagerte Prozess zur Veranlagung der Gewerbesteuer erfolgt primär durch die Finanzämter, die einen Gewerbesteuermessbescheid als Grundlagenbescheid erstellen. Die Kommunen berechnen darauf basierend die konkrete Gewerbesteuerschuld, indem sie ihren individuellen Hebesatz anwenden. Die Höhe des Hebesatzes variiert daher je nach Kommune und wird in den jeweiligen Städten und Gemeinden im parlamentarischen Verfahren beschlossen.

Für die fünfte D-EITI Berichterstattung wurde der Erhebungsprozess der Gewerbesteuer mittels eines durch den Unabhängigen Verwalter entwickelten Fragebogens näher analysiert. Dieser Fragebogen wurde an die 20 Kommunen versendet, die für das Berichtsjahr 2020 die höchsten Gewerbesteuerzahlungen von den teilnehmenden Unternehmen erhalten haben. Die aus den Fragebögen resultierenden Antworten haben der MSG einen Einblick in die eingerichteten Prozesse und Kontrollen von Kommunen verschiedenster Größenordnungen zur Sicherstellung der Ordnungsmäßigkeit der Erhebung der Gewerbesteuer gegeben.

Nachfolgend werden für den aktuellen Berichtszeitraum 2023 die 20 Kommunen mit den höchsten Gewerbesteuerzahlungen mit den entsprechenden Unternehmen aufgeführt.

| Empfangende Kommune | Gewerbesteuerzahlungen 2022 (in TEUR) | Leistendes Unternehmen / Unternehmensgruppe |

|---|---|---|

| Stadt Hannover | 32.686.035,00 | ExxonMobil Production Deutschland GmbH Neptune Energy Deutschland GmbH BEB Erdgas und Erdöl GmbH & Co. KG |

| Stadt Hamburg | 18.406.697,00 | ExxonMobil Production Deutschland GmbH Neptune Energy Deutschland GmbH |

| Gemeinde Großenkneten | 16.286.939,00 | ExxonMobil BEB Erdgas und Erdöl |

| Stadt Meppen | 11.284.975,00 | ExxonMobil Neptune Energy BEB Erdgas und Erdöl |

| Gemeinde Dötlingen (Neerstedt) | 7.510.957,00 | ExxonMobil BEB Erdgas und Erdöl |

| Stadt Sulingen | 6.536.391,00 | ExxonMobil BEB Erdgas und Erdöl |

| Gemeinde Emstek | 4.243.178,00 | ExxonMobil BEB Erdgas und Erdöl |

| Stadt Vechta | 4.067.878,00 | ExxonMobil BEB Erdgas und Erdöl |

| Samtgemeinde Bothel | 2.408.563,00 | ExxonMobil BEB Erdgas und Erdöl |

| Gemeinde Steyerberg (Flecken) | 9.915.256,00 | ExxonMobil |

| Gemeinde Steyerberg (Flecken) | 6.085.412,00 | ExxonMobil |

| Stadt Heilbronn | 5.151.574,94 | Südwestdeutsche Salzwerke AG |

| Stadt Frechen | 5.065.000,00 | Quarzwerke GmbH |

| Gemeinde VisbekBothel / Brockel | 3.644.372,00 | ExxonMobil BEB Erdgas und Erdöl |

| Hansestadt Salzwedel | 3.504.382,00 | Neptune Energy Deutschland GmbH |

| Samtgemeinde Hankensbüttel | 3.048.230,00 | ExxonMobil Production Deutschland GmbH |

| Samtgemeinde Neuenhaus | 2.958.450,00 | ExxonMobil Production Deutschland GmbH |

| Stadt Speyer | 2.880.852,00 | Neptune Energy Deutschland GmbH |

| Stadt Spremberg | 2.639.905,70 | Lausitz Energie Bergbau AG |

| Stadt Köln | 14.714.906,00 | ExxonMobil Production Deutschland GmbH |

Analog den Vorjahren zeigt sich, dass der Kreis der Kommunen mit den größten Gewerbesteuerzahlungen durch Unternehmen aus dem Sektor Erdöl und Erdgas geprägt ist. Insgesamt unterliegt der Kreis der Kommunen mit den höchsten Zahlungseingängen aus Gewerbesteuern über die letzten Berichtsjahre nur geringen Änderungen, so dass die Erkenntnisse und Ergebnisse aus der Befragung für das Berichtsjahr 2020 auch für den aktuellen Berichtszeitraum verwertet wurden. Gegenteilige Feststellungen, beispielsweise aus Erkenntnissen der MSG, liegen nicht vor.

Die wesentlichen Ergebnisse aus dieser Befragung und Systemanalyse lassen sich wie folgt zusammenfassen:

- Die Erfassung der Einzahlungen und der Abgleich mit den bestehenden Forderungen gegenüber den Unternehmen erfolgt überwiegend automatisiert. Bei Abweichungen zwischen Zahlung und Forderung bzw. unvollständigen oder fehlerhaften Angaben muss manuell nachgepflegt werden. Die Anzahl der im Prozess tätigen Mitarbeitenden variiert zwischen den Gemeinden deutlich in Abhängigkeit von der Größe der jeweiligen Kommune. Die Anzahl der Mitarbeitenden im Bereich der Kassenstelle liegt dabei stets über der für den Erlass der Gewerbesteuer zuständigen Anzahl von Mitarbeitenden. Die enge Verzahnung mit den Finanzämtern im Veranlagungsprozesse wirkt sich direkt auf die Abläufe in den Kommunen aus – besonders durch die Grundlagenbescheide der Finanzämter, auf denen die Gemeinden ihre weiteren Schritte aufbauen.

- Die personelle Trennung der beiden Verwaltungsschritte Veranlagung und Erhebung ist gewährleistet; das Grundprinzip der Funktionstrennung ist somit unabhängig von der Größe der Gemeinde eingehalten. Unklare Zahlungen werden grundsätzlich durch die Kassenstelle geklärt. In Einzelfällen ist eine Abstimmung mit der für den Erlass des Gewerbesteuerbescheids zuständigen Stelle erforderlich.

- Im Rahmen der Besteuerung kann es ausnahmsweise zu sogenannten Billigkeitsmaßnahmen kommen. Hierunter versteht man sowohl die zeitliche Stundung von Zahlungen wie auch den endgültigen Erlass von Gewerbesteuerforderungen unter Beachtung der jeweiligen Vorschriften zu diesen Billigkeitsmaßnahmen. Grundsätzlich wird innerhalb der Verwaltung der Gemeinde hierüber entschieden; nur in einzelnen Fällen folgt die Gemeinde den entsprechenden Entscheidungen der Finanzverwaltung für die Körperschaftsteuer. Die jeweiligen Entscheidungsprozesse hierüber liegen außerhalb der Kassenstelle und erfordern in Abhängigkeit von der Bedeutung der jeweiligen Billigkeitsmaßnahme für den jeweiligen Haushalt die Einbindung übergeordneter Entscheidungsträger bis hin zum Bürgermeister bzw. Haupt- oder Verwaltungsausschuss (einem ständigen, repräsentativ besetzten Ausschuss des Gemeindeparlaments bzw. Gemeinderats).

- Die organisatorischen Prozesse und eingerichteten Strukturen bzw. Kontrollen weisen eine mit den Prozessen und Kontrollen der Zahlungsströme der Körperschaftsteuer und Feldes- und Förderabgabe vergleichbare Güte auf. Gleichwohl kann sich die Organisation und inhaltliche Ausgestaltung der Zahlungsprozesse in den Kommunen insbesondere in Abhängigkeit von deren Größe im Detail unterscheiden.

Die nachfolgende Übersicht zeigt, wie viele Kommunen im Jahr 2023 von jedem teilnehmenden Unternehmen Gewerbesteuerzahlungen erhalten haben.

| Unternehmen | Anzahl der Kommunen die GewSt empfangen |

|---|---|

| BEB Erdgas und Erdöl GmbH & Co. KG | 30 |

| ExxonMobil | 47 |

| Holcim (Deutschland) GmbH | 2 |

| Hülskens Holding GmbH & Co. KG | 7 |

| Neptune Energy Deutschland GmbH | 16 |

| Quarzwerke GmbH | 5 |

| Sibelco Gruppe | 1 |

| Südwestdeutsche Salzwerke AG | 4 |

| Wacker Chemie AG | 1 |

Basierend auf dem dargestellten Kontrollumfeld sowie den bestehenden Prozessen und Kontrollen ergaben sich keine Anhaltspunkte für ein erhöhtes Risiko hinsichtlich der Ordnungsmäßigkeit der Abwicklung des Zahlungsstroms der Gewerbesteuer. Daher erfolgt im Rahmen des alternativen Qualitätssicherungsverfahrens darauf aufbauend eine Plausibilitätsprüfung der gemeldeten Zahlungen der Unternehmen.

Im Ergebnis erscheinen die Beträge an Gewerbesteuer im Berichtsjahr 2023 auf Basis der durch den Unabhängigen Verwalter durchgeführten Analysen und der öffentlich verfügbaren Informationen inhaltlich nachvollziehbar und plausibel.

Einsicht Transparenzregister und PEP-Beurteilung

Im Rahmen der EITI-Berichterstattung 2023 erfolgte durch den Unabhängigen Verwalter eine Einsichtnahme in das Transparenzregister. Es wurde dabei verifiziert, ob die teilnehmenden Unternehmen einen Eintrag im Transparenzregister hatten und ob dieser Eintrag auf Grundlage der zur Verfügung stehenden Informationen abstimmbar war. Der Unabhängige Verwalter hat für alle teilnehmenden Unternehmen einen Transparenzregisterauszug erhalten. In diesem Zusammenhang berichtet der Unabhängige Verwalter, dass für alle diese Unternehmen Eintragungen im Transparenzregister vorlagen und diese als plausibel einzuschätzen sind.

Soweit natürliche Personen als wirtschaftlich Berechtigte im Transparenzregister identifiziert wurden, wurde durch den Unabhängigen Verwalter abgestimmt, ob es sich dabei um sogenannte politisch exponierte Personen (kurz: PEP) handelt. Grundlage für die Definition als PEP war die von der EU veröffentlichten, landesspezifischen Kategorien. Es ergaben sich auf Basis dieser Untersuchungshandlung, dass bei den teilnehmenden Unternehmen ein PEP vor-lag. Es handelt sich um einen gesetzlichen Vertreter eines teilnehmenden Unternehmens, wel-cher in seiner früheren Beschäftigung Teil des Leitungsorgans eines staatseigenen Unterneh-mens war. Dieses Arbeitsverhältnis war im Berichtsjahr weniger als 12 Monate zurückliegend.

Aufgrund des Urteils des Europäischen Gerichtshofs (EuGH) vom 22. November 2022 in den verbundenen Rechtssachen C-37/20 und C-601/2016 hat das Transparenzregister den bis zu diesem Zeitpunkt bestehenden öffentlichen Zugriff für jeden Interessierten an das Vorliegen eines berechtigten Interesses geknüpft; diese Einschränkung besteht zum Zeitpunkt der Veröffentlichung dieses Berichts fort. Das Transparenzregister gewährte dem Unabhängigen Verwalter aufgrund des Vorliegens eines berechtigten Interesses die Einsicht, sodass die Informationen für die teilnehmenden Unternehmen eingeholt und ausgewertet werden konnten.

Frauenanteil in den teilnehmenden Unternehmen

Es wurde eine Analyse der öffentlich verfügbaren Daten zur Beteiligung von Frauen in der Unternehmensleitung, in den beiden obersten Führungsebenen sowie im Aufsichtsrat der an der D‑EITI Berichterstattung teilnehmenden Unternehmen durchgeführt. Die Analyse basierte auf folgenden Quellen:

- Jahres- und Konzernabschlüssen sowie Geschäftsberichten, abrufbar unter unternehmensregister.de,

- Handelsregisterauszüge bzw. Aufstellung der Aufsichtsratsmitglieder, abrufbar unter handelsregister.de,

- öffentlich zugängliche Informationen auf den Internetseiten der teilnehmenden Unternehmen.

| Unternehmen | Anteil Frauen in der Unternehmensleitung (31.12.23) | Anteil Frauen in beiden obersten Führungsebenen (Ziel) | Anteil Frauen im Aufsichtsrat (31.12.23) |

|---|---|---|---|

| BEB Erdgas und Erdöl GmbH & Co. KG, Hannover | 0%, bei zwei Mitgliedern | n/a | n/a |

| Dyckerhoff GmbH, Wiesbaden | 0%, bei zwei Mitgliedern | 5,3% (“Higher Management”) 18,2% (“Middle Management”) bis 30. Juni 2027 |

17% |

| ExxonMobil Production Deutschland GmbH, Hamburg | 33%, bei drei Mitgliedern | 30% bis 30. Juni 2027 | 11% |

| Heidelberg Materials AG (Konzern) | 11%, bei neun Mitgliedern | 27% in Deutschland bis zum Jahr 2027 |

50% |

| Holcim (Deutschland) GmbH, Hamburg | 0%, bei zwei Mitgliedern | 15,9% bis 30. Juni 2027 | 33% |

| Hülskens Holding GmbH & Co. KG, Wesel (Konzern) | 0%, bei vier Mitgliedern | n/a | Beirat mit 0% |

| K+S AG, Kassel (Konzern) | 50%, bei vier Mitgliedern | 30% bis zum Jahr 2025 | 31% |

| Lausitz Energie Bergbau AG, Cottbus | 0%, bei vier Mitgliedern | 30% bis 30. Juni 2026 | 24% |

| MIBRAG Energy Group GmbH, Zeitz | 0%, bei drei Mitgliedern | n/a | 9%, bei der MIBRAG GmbH |

| Neptune Energy Deutschland GmbH, Hannover | 0%, bei einem Mitglied | n/a | n/a |

| Quarzwerke GmbH, Frechen | 0%, bei sechs Mitgliedern | n/a | n/a |

| RWE Power AG, Essen | 0%, bei vier Mitgliedern | 5,6% (erste Ebene unter Vorstand) 12,1% (zweite Ebene unter Vorstand) Bis zum 30. Juni 2027 |

9,5% |

| Sibelco Gruppe, Ransbach-Baumbach | 22%, bei neun Mitgliedern | n/a | 14% |

Der Umfang der verfügbaren Informationen zur Beteiligung von Frauen in der Unternehmensleitung, in den beiden obersten Führungsebenen und im Aufsichtsrat unterscheidet sich grundsätzlich zwischen den teilnehmenden Unternehmen. Diese Unterschiede ergeben sich aus den jeweils unterschiedlichen gesetzlichen Offenlegungspflichten, die abhängig sind von Unternehmensgröße, Rechtsform, Börsennotierung sowie der Frage, ob das Unternehmen der Mitbestimmung unterliegt.

Sofern eines der teilnehmenden Unternehmen auf die Veröffentlichung eines Einzelabschlusses verzichtet hat, wurden stattdessen die Angaben aus dem Konzernabschluss herangezogen. Die Ermittlung der Beteiligungsquoten in der Unternehmensleitung und im Aufsichtsrat erfolgte ausschließlich zum Stichtag 31. Dezember 2023. Unterjährige Veränderungen – etwa durch Wechsel von Mitgliedern – wurden dabei nicht anteilig berücksichtigt.

Quellenangaben

1 Branchenkennzahlen des Bundesverbands Baustoffe – Steine und Erden e.V.; https://www.baustoffindustrie.de/gb25/konjunktur-branchenkennzahlen; Statistik bezieht sich auf Betriebe von Unternehmen mit 20 und mehr (Kies, Sand, Naturstein, Transportbeton: 10 und mehr) Beschäftigten

2 Hierbei handelt es sich um bestimmte Personengesellschaften, insbesondere solche, die keine natürliche Person als persönlich haftenden Gesellschafter haben; die detaillierten Regelungen finden sich in § 264a HGB.

3 Besondere Erleichterung gelten für Kleinstkapitalgesellschaften gem. § 267a HGB

4 Beispielsweise müssen kleine Kapitalgesellschaften keine Gewinn- und Verlustrechnung offenlegen.

5 Eine umfassende Darstellung findet sich in der Broschüre „Die Steuerverwaltung in Deutschland“, Ausgabe 2025 (www.bundesfinanzministerium.de). Im Annex c finden sich zudem für die Körperschaftsteuer und die Feldes- und Förderabgaben schematische Übersichtsdarstellungen der Organisationsstruktur und der für die Untersuchung relevanten Prozesse und Kontrollen.

6 IDW Prüfungsstandard 261: „Feststellung und Beurteilung von Fehlerrisiken und Reaktionen des Abschlussprüfers auf die beurteilten Fehlerrisiken“

IDW Prüfungsstandard 982: „Grundsätze ordnungsmäßiger Prüfung des internen Kontrollsystems des internen und externen Berichtswesens“

7 Eine umfassende und übersichtliche Darstellung der Steuerverwaltung in Deutschland, in der auch die Unterschiede zwischen den Bundesländern dargestellt werden findet sich in: Die Steuerverwaltung in Deutschland (BMF 2025)

8 In den zuständigen Stellen sind z.T. auch Arbeitsnehmende angestellt, die nicht dem Beamtenrecht unterliegen. Diese sind aber gleichwohl dem Gemeinwohl verpflichtet und müssen ihre Dienste ebenfalls objektiv, neutral und gesetzesgemäß verrichten. In Entscheidungsprozesse ist jedoch immer mindestens eine Beamtin oder ein Beamter involviert.

9 Auszug aus dem Einzelplan 11 „Allgemeine Finanzverwaltung“ für das Haushaltsjahr 2023 Landeshaushaltsplan Schleswig-Holstein; Abruf aus der Homepage des Landes Schleswig-Holstein unter: https://www.schleswig-holstein.de/DE/fachinhalte/H/haushalt_landeshaushalt/Downloads/HH2023/EP11.pdf?__blob=publicationFile&v=1

10 Aufgrund der Betrachtung der Gewerbesteuer unterbleiben Angaben zu den Landkreisen.

11 Die Feldes- und Förderabgabe stellt ein mögliches Prüfungsobjekt der Internen Revision dar. Die Auswahl der Prüfungsthemen erfolgt auf Jahresbasis und nach Risikogesichtspunkten. Dies bedeutet, dass die einzelnen Themen nicht in einem fest bzw. jährlichen Rhythmus überprüft werden.

12 Eine detaillierte Darstellung der Zuständigkeiten und Aufgaben finden sich auf der Homepage des Bundesrechnungshofes, beispielsweise https://www.bundesrechnungshof.de/DE/5_ueber_uns/2_was_wir_tun/was_wir_tun_node.html

13 Detaillierte Informationen zum Prozess finden sich auf der Homepage des Bundesrechnungshofes: https://www.bundesrechnungshof.de/DE/5_ueber_uns/2_was_wir_tun/ihre_pruefungsanregung/pruefungsanregung_node.html

14 Das LBEG ist als Bergbehörde zuständig für die Länder Niedersachsen und Schleswig-Holstein sowie die Freie Hansestadt Bremen und die Freie und Hansestadt Hamburg

15 Siehe https://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=OJ:C_202300724

16 Siehe nähere Ausführungen in Wirtschaftlich Berechtigter